2025-2030日本房市轉折:鴿派加息引外資與增值機遇

日本不動產市場深度分析與未來展望 (2025-2030)

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您深度分析:日本房地產

日本不動產市場深度分析與未來展望 (2025-2030)

第一部分:2025年宏觀經濟環境與政策轉變

2025年的日本房地產市場是在一個劃時代的宏觀經濟轉折點上運作的。日本央行 (BOJ) 政策的歷史性轉向、通膨的持續以及日圓的結構性弱勢,共同構成了推動資本流動和資產定價的關鍵背景。

1.1. 日本央行 (BOJ) 貨幣政策正常化:負利率終結及其對融資成本的影響

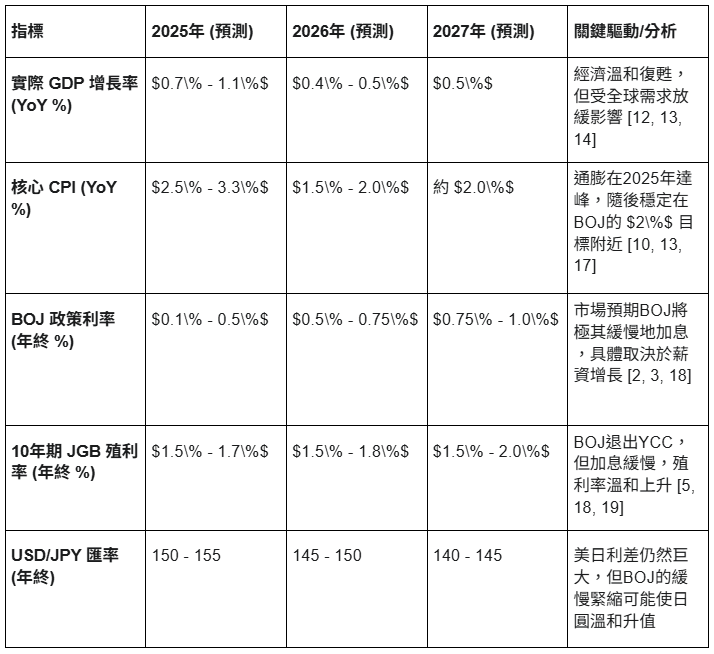

2024年3月,日本央行 (BOJ) 宣布結束長達八年的負利率政策 (NIRP),將短期利率從 -0.1% 上調至 0% 至 0.1% 之間,這是17年來的首次加息。此舉標誌著日本超寬鬆貨幣實驗的正式轉向。同時,央行放棄了殖利率曲線控制 (YCC) 政策,顯示其對長期利率的容忍度提高。

然而,關鍵的發展並非加息本身,而是BOJ對進一步緊縮所表現出的極度謹慎。截至2025年10月的政策會議,政策委員會內部存在明顯分歧。鷹派成員(如高田創和中村直樹)認為通膨目標已基本實現,主張應進一步加息至 0.75%。然而,以行長植田和男 (Kazuo Ueda) 為首的主流觀點則更為鴿派。植田行長在2025年10月30日的發言中明確表示,他希望等待更多關於2026年春季薪資談判 (Shunto) 的數據,並對海外經濟(特別是美國)的不確定性表示擔憂,因此決定維持利率不變。

這種「鴿派加息」的立場對房地產市場產生了深遠的二階效應。儘管BOJ結束了負利率,但其緩慢的正常化步伐,與美國聯邦儲備理事會和歐洲央行先前的激進緊縮週期形成了鮮明對比。這使得日本的融資成本在全球範圍內仍然處於最低水平。截至2025年10月31日,10年期日本政府債券 (JGB) 殖利率僅為 1.66%,保持了顯著的利差。

對於全球機構投資者而言,這創造了一個獨特的機會:他們可以利用仍然極低(儘管略有上升)的日圓借貸成本,為日本房地產收購提供資金。這種巨大的融資利差優勢,成為2025年推動外國資本流入日本房地產市場的最主要催化劑。

1.2. 通膨與經濟增長 (GDP) 展望:可持續增長的信號

在政策轉變的同時,日本經濟正在擺脫長達數十年的通縮。2025年的通膨持續高於BOJ設定的 2% 目標。9月全國CPI年增率為 2.9%,10月作為領先指標的東京核心CPI年增率為 2.8%。

重要的是,目前的通膨正顯示出從「成本推動型」轉向「需求拉動型」的跡象。BOJ在2024年3月的聲明中指出,「薪資持續穩定增長的可能性很高」,這表明日本正處於形成「薪資-價格」正向螺旋的初期階段。BOJ預計2025財年(截至2026年3月)的核心CPI將落在 2.5% 至 3.0% 之間,隨後在2026財年放緩至 1.5% 至 2.0%,並在2027財年穩定在 2% 左右。

經濟增長保持溫和復甦。雖然BOJ在2025年10月的展望中描述經濟為「溫和復甦,但部分領域疲軟」,但數據顯示出韌性。2025年第二季度實際GDP季增 0.5%,優於市場預期。國際貨幣基金組織 (IMF) 和S&P Global對2025年日本實際GDP增長率的預測分別為 1.1% 和 0.7%。

這種溫和的通膨和穩定的名義GDP增長,為房地產資產創造了一個近乎理想的「金髮姑娘」環境 (Goldilocks environment)。在通縮時期,業主難以提高租金。然而,在2025年的環境下,持續的通膨和經濟增長使業主(特別是辦公室和住宅)首次擁有了將上升的營運成本和融資成本轉嫁給租戶的能力,從而實現了過去十年中罕見的實際租金增長。

[表1] 關鍵宏觀經濟指標預測 (2025-2027年)

1.3. 弱勢日圓的雙重效應:推動外國投資與加劇建設成本

截至2025年10月31日,美元兌日圓匯率維持在 154.01 的高位,處於數十年來的低點。這種結構性的日圓弱勢對房地產市場產生了顯著的雙重影響。

-

正面效應: 對於持有強勢貨幣(如美元)的外國投資者而言,日圓疲軟意味著他們可以以顯著的折扣購買日本資產。JLL的分析指出,雖然優越的利差是主要吸引力,但疲軟的日圓無疑是「錦上添花」。這一效應在酒店業尤為明顯,因為日圓疲軟極大地刺激了入境旅遊的爆炸性增長。

-

負面效應: 日本嚴重依賴進口建築材料和能源。日圓的持續疲軟,加上全球供應鏈問題和勞動力短缺,已導致建築成本飆升至前所未有的水平。根據建設物價研究所的數據,2025年1月,東京RC結構的公寓建築成本指數年增 5.6%,木造住宅年增 4.8%。市場將此歸因於「木材衝擊」和「鋼鐵衝擊」。日本建設市場在2025年的總規模高達5284億美元。

這兩種效應的疊加,產生了一個強有力的三階後果:日圓疲軟一方面通過吸引外國投資推高了對現有資產的需求;另一方面,它通過推高建築成本抑制了新資產的供應。

這種供應抑制在新開發項目中尤為明顯。開發商(特別是住宅和物流)發現他們的利潤空間受到嚴重擠壓,因為預期的租金增長已無法覆蓋飆升的建築成本。這導致許多新項目被推遲或取消,直接導致了2026年及以後的供應管道急劇萎縮。對於現有資產的持有者而言,這構成了一個極為有利的中期前景。

第二部分:資本市場動態與投資趨勢分析

日本房地產市場在2025年成為全球資本的避風港,其交易活動與全球其他主要市場的低迷形成了鮮明對比。然而,市場內部正出現顯著分化:外國資本積極湧入,而國內J-REITs則轉向謹慎。

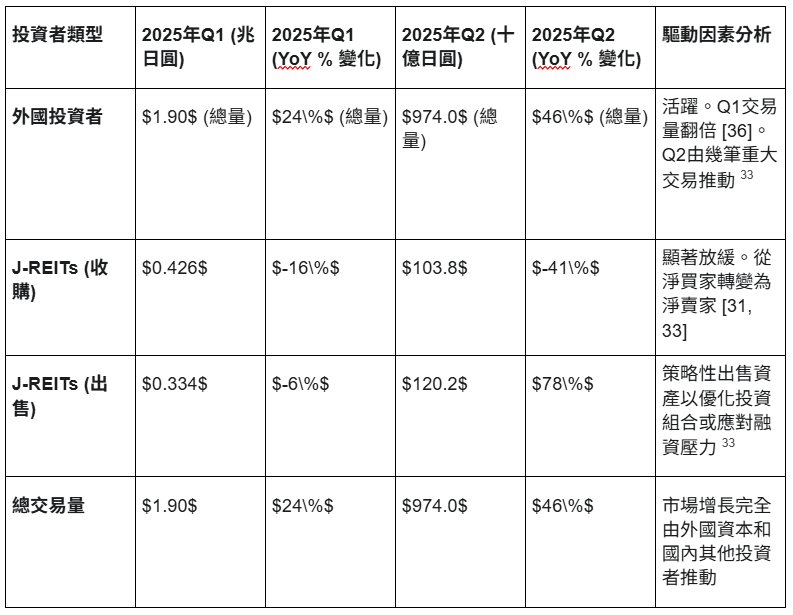

2.1. 2025年上半年交易量激增:外國資本主導市場

2025年,日本商業房地產 (CRE) 投資市場表現異常強勁。第一季度總交易量年增 24%,達到1.9兆日圓。JLL的數據顯示,第一季度日本房地產投資額首次突破2兆日圓。這一勢頭在第二季度得以延續,總交易量年增 46%,達到9740億日圓。

與全球市場相比,日本的表現尤為突出。JLL的數據顯示,2025年第一季度,當美洲 (-61%) 和歐洲 (-58%) 的投資額暴跌時,日本的投資卻在激增。這使得東京在2025年第一季度超越紐約和倫敦,成為全球最大的房地產投資市場。

[表2] CRE 交易量分析 (2025年上半年 vs. 2024年上半年)

注:Q1與Q2數據來源的統計口徑(總量 vs. 依類型)略有不同,但趨勢一致。

如上表所示,市場增長的主要驅動力是外國資本。CBRE指出,第二季度的增長是由「海外投資者的幾筆重大交易」推動的,包括大型住宅投資組合。外國投資目前佔總交易額的 27%,高於五年前的 21%。

這種強勁的流入,證實了日本作為全球「反週期避風港」(counter-cyclical safe haven) 的地位。在全球其他主要市場應對高利率和經濟衰退風險的同時,日本提供了獨一無二的組合:經濟溫和復甦、全球最低的借貸成本、穩定的政治環境、便宜的貨幣,以及強勁的租金增長基本面。

2.2. J-REITs 市場策略轉變:從淨買家到淨賣家的分析

與外國投資者的樂觀情緒形成鮮明對比的是,日本房地產投資信託 (J-REITs) 在2025年採取了明顯的防禦姿態。

數據顯示,J-REITs的收購活動急劇萎縮。2025年第一季度,J-REITs的收購量年減 16%。到了第二季度,這一趨勢加劇:收購量暴跌 41%,僅為1038億日圓;而與此同時,其出售量則激增 78%,達到1202億日圓。

CBRE的數據清晰地表明,截至2025年第二季度,J-REITs整體已轉變為「淨賣家」 (Net Sellers),其資產出售額超過了收購額。

這種轉變並非源於對房地產基本面的恐慌,而是由三個結構性因素驅動的策略性調整:

-

國內利率敏感性: J-REITs作為依賴國內金融市場的槓桿工具,對利率上升的擔憂遠高於使用全球資本的私募股權基金。對BOJ未來加息步伐的持續擔憂,主導了J-REITs管理層的情緒,使其在收購上變得猶豫。

-

BOJ 退出市場的壓力: 2025年9月,BOJ正式宣布將開始出售其在疫情期間購買的ETF和J-REITs資產。儘管BOJ承諾將「避免擾亂市場」,但這種潛在的巨大供應(overhang)已對J-REITs的股價構成壓力,導致許多J-REITs的交易價格低於其淨資產價值 (NAV)。

-

國內散戶需求疲軟: 2024年啟動的新NISA(日本個人儲蓄帳戶)稅收優惠計劃,在制度設計上對J-REITs的待遇不如股票,導致國內散戶投資者通過共同基金拋售J-REITs持股。

當J-REITs以NAV折價交易時,它們很難通過發行新股來籌集資金進行新的收購。因此,它們轉而出售現有資產,以優化投資組合或為股票回購提供資金。

這種「J-REITs賣出,外國基金買入」的動態,正在創造一個獨特的市場機會。J-REITs的策略性出售,為資本雄厚的外國私募股權基金提供了絕佳的機會,使他們能夠通過私下交易 (Off-market) 獲取那些在公開市場上難以獲得的優質核心資產或資產包。

2.3. 投資焦點:利差優勢與價值增值機會

鑑於核心資產的競爭加劇和收益率壓縮,精明的投資者在2025年已將策略重心從單純購買「核心」 (Core) 資產,轉向「價值增值」 (Value-add) 機會。

投資目標也日益多樣化,不再局限於傳統的辦公室,而是擴展到物流、酒店和租賃住房。

-

酒店: 由於日圓疲軟和創紀錄的入境旅遊,酒店業成為2025年最受追捧的資產類別,吸引了大量投資。

-

住宅: 鑑於租賃市場的強勁基本面,外國投資者在2025年第二季度積極收購了大型住宅投資組合,看好其穩定的租金需求。

-

辦公室: 市場情緒已完全反彈。在PwC的亞太區投資前景調查中,東京和大阪被評為2025年最具投資前景的第一和第二大城市。

市場正在進入「第二階段」。第一階段(2023-2024年)是利用寬鬆的利差和日圓貶值來獲取核心資產。而2025年及以後的第二階段,則是利用強勁的市場基本面(如辦公室和住宅租金上漲)來執行價值增值策略。

這催生了具體的投資主題:例如,收購老舊的B級辦公室,進行大規模翻新,以滿足租戶「飛向品質」的需求;或者效仿MUFG等大型機構,啟動數十億美元的基金,用於收購老舊住宅樓宇,進行翻新後以更高租金出租。

第三部分:核心資產類別績效詳解 (2025年現狀)

3.1. 住宅市場:兩極分化的現實

2025年的日本住宅市場呈現出顯著的兩極分化:一方面,主要都市圈(特別是東京)的房價和租金因供應短缺和需求集中而飆升;另一方面,偏遠地區面臨人口流失和空屋(Akiya)激增的困境。

3.1.1. 東京新建公寓:供應短缺與價格高漲

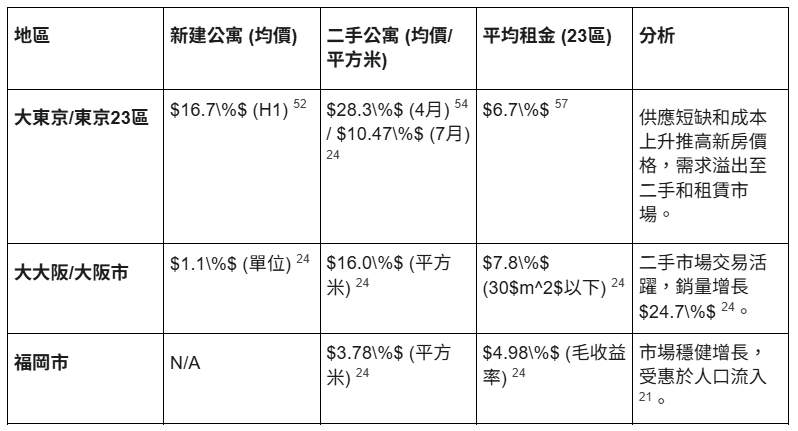

東京新建公寓 (Condominium) 的價格在2025年繼續創下歷史新高。根據不動產經濟研究所的數據,在2024財年(截至2025年3月31日),東京23區新建公寓的平均價格上漲了 11.2%,達到1.1632億日圓,這是連續第四年創下歷史紀錄。2025年第一季度,23區的平均價格繼續維持在1億日圓以上。

進入2025年上半年(1月至6月),大東京地區(包括鄰近縣市)的新建公寓平均價格同比飆升 16.7%,達到8958萬日圓,創下半年度歷史新高。

價格飛漲的主要驅動力並非投機,而是嚴峻的供應短缺。2025年上半年,大東京地區的新單位供應量同比下降了 11.2%。供應受限的根本原因在於土地價格高昂,以及日圓疲軟和勞動力短缺導致的建築成本持續飆升。

儘管有報告稱2025年4月23區均價曾短暫跌破1億日圓,但分析指出,這僅僅是因為當月市場上缺乏3億日圓以上的「超豪華」單元供應,並非價格趨勢的逆轉。

3.1.2. 二手公寓市場:交易活躍與區域差異 (東京, 大阪, 福岡)

由於新房價格已達到普通家庭難以承受的水平,大量購房需求被迫轉向二手市場。

-

東京: 需求轉移導致二手市場價格暴漲。2025年4月,東京23區的二手公寓平均價格達到4451萬日圓,同比增長高達 28.3%,創下有數據以來的最高增幅。截至2025年7月,日本不動產研究所 (JREI) 的數據顯示,東京都市圈的二手房價格指數年增 10.47%。

-

大阪: 大阪市場同樣活躍。2025年上半年,大大阪地區的二手公寓銷量同比增長了 24.68%。儘管平均單位價格增長平穩,但每平方米的價格上漲了近 16%,這表明市場轉向了面積更小的單元。

-

福岡: 作為日本增長最快的城市之一,福岡的房地產市場持續強勁。截至2025年7月,福岡的二手公寓價格同比上漲 3.78%(按平方米計算)。

3.1.3. 租賃住宅:租金上漲與高出租率

新建和二手公寓價格的雙重飆升,加上未來抵押貸款利率可能緩慢上升的預期,迫使許多潛在購房者(尤其是持續流入東京的年輕專業人士和家庭)無限期推遲購房計劃,轉而湧入租賃市場。

這種結構性的「買轉租」(Buy-to-Rent) 轉變,導致租賃市場需求異常旺盛。

-

租金增長: 2025年,東京23區的租金價格出現了自2019年以來最強勁的增長,同比上漲 6.7%。家庭型公寓的租金漲幅最大,達到 7.4%。Savills在2025年第三季度的報告也證實了租金的持續上漲趨勢。

-

出租率: 市場幾乎處於完全佔用狀態。東京23區的出租率保持在 96% 以上,在許多核心區域的空置率僅為 4%-5%。

-

租金收益率 (Yields): 儘管資產購買價格上漲,但強勁的租金增長使得租金收益率(Cap Rates)保持相對穩定。截至2025年8月,日本全國的毛租金收益率平均約為 4.47%。然而,在東京,由於資本價值極高,收益率被壓縮至 3.59% 左右。

[表3] 主要都市圈住宅價格趨勢 (YoY % 變化, 截至2025年中)

3.2. 辦公室市場:「飛向品質」趨勢下的強勁復甦

2025年的日本辦公室市場,特別是東京,正經歷一場由「飛向品質」(Flight to Quality) 趨勢驅動的強勁復甦。在勞動力嚴重短缺的背景下,企業正積極尋求升級辦公環境以吸引和留住人才,同時「返回辦公室」的趨勢也已成為主流。

3.2.1. 東京中央五區 (C5W):空置率降至新低與租金飆升

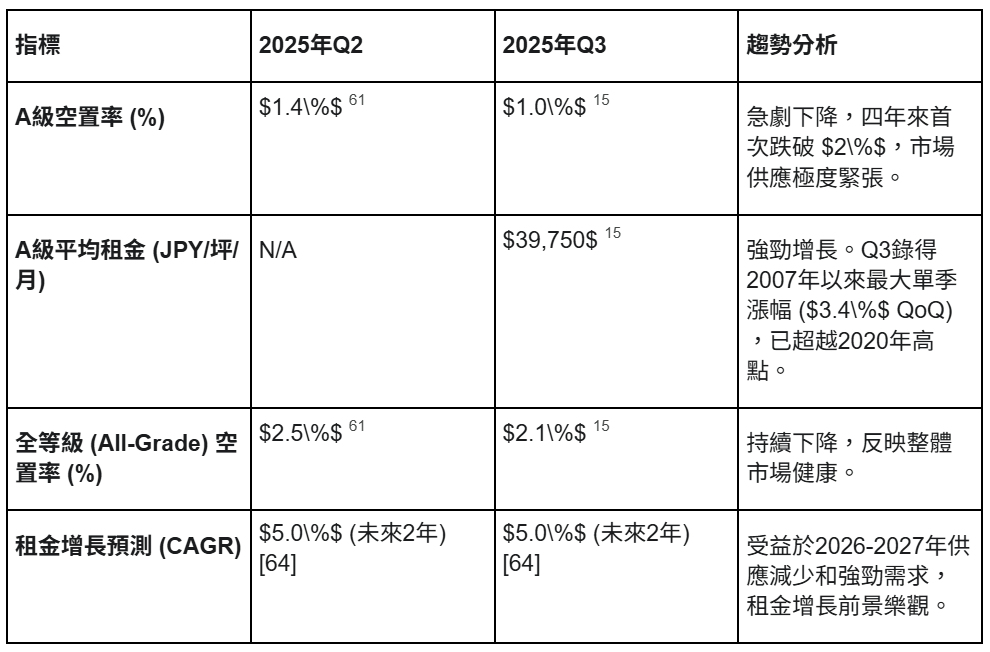

東京中央五區 (C5W) 的A級 (Grade A) 辦公室市場表現尤為突出,空置率急劇下降,租金飆升。

-

空置率: 根據CBRE的數據,2025年第二季度,東京A級辦公室空置率四年來首次跌破 2% 的門檻,降至 1.4%。到2025年第三季度,空置率進一步收緊至 1.0%,市場極度緊張。Cushman & Wakefield 在2025年第三季度的報告更指出,空置率已降至 1% 以下,為五年來首次。

-

租金: 由於供應稀缺和需求強勁,租金正經歷報復性增長。CBRE報告稱,2025年第三季度,東京A級辦公室租金實現了 3.4% 的季度增長 (QoQ)——這是自2007年第三季度以來的最大單季漲幅。這一增長使平均租金水平超過了2020年初疫情前的峰值。

[表4] 東京中央五區 (C5W) A級辦公室市場儀表板 (2025年)

這種強勁表現的背後,是市場結構的根本轉變。在2025年的日本,辦公室租賃決策正從「成本考量」轉向「人力資本考量」。企業在利潤充裕和勞動力短缺的雙重背景下,願意支付高額溢價,以確保獲得配備現代化設施、符合ESG標準並鄰近交通樞紐的頂級辦公空間。

3.2.2. 大阪及主要區域城市:創紀錄的租金表現

這股復甦浪潮並不僅限於東京。

-

大阪: 市場表現同樣強勁。A級辦公室空置率在2025年第二季度降至 3.6%。到第三季度,全等級 (All-Grade) 辦公室租金已超過2020年的峰值,創下歷史新高。

-

名古屋: 2025年第三季度,名古屋的A級和全等級租金雙雙創下CBRE調查開始以來的歷史新高。

-

福岡及其他城市: 租金增長和空置率下降的趨勢在全國範圍內擴散。Savills指出,福岡和札幌等地的投資級辦公室租金增長強勁。CBRE的數據顯示,2025年第三季度,在其調查的10個主要區域城市中,有9個實現了租金環比上漲。

3.2.3. 供應管道分析:2025年高峰後的預期

2025年被視為東京A級辦公室供應的高峰年。然而,市場對新供應的吸收能力極強。報告顯示,2025年竣工的新辦公樓預租率極高,許多大型項目在竣工時即達到或接近滿租。

更為關鍵的是2025年之後的前景。由於建築成本飆升和項目延期,預計2026年和2027年的新供應將顯著減少。

這種即將到來的「供應懸崖」,疊加「飛向品質」的持續強勁需求,預示著A級辦公室業主在未來2至3年內將擁有極強的租金定價權。Savills因此上調了租金預測,預計2026年及以後租金將繼續穩步攀升。

3.3. 物流地產:供應過剩中的結構性需求

與住宅和辦公室市場的火熱相比,2025年的日本物流地產市場(特別是首都圈)正經歷一個短期的供應過剩調整期。

3.3.1. 首都圈:空置率上升與租金分歧

由於過去幾年建設熱潮導致的大量新供應集中入市,首都圈(Greater Tokyo)的大型多租戶 (LMT) 物流設施市場在2025年面臨壓力。

-

空置率: 2025年第一季度,首都圈LMT空置率攀升至 11.1%。儘管第二季度電子商務等行業的需求填補了部分現有庫存,使空置率微降至 10.9%,但仍處於高位。

-

租金分歧: 市場表現出明顯的地理分歧。CBRE 和 Savills 的分析均指出,位於外圍的「圈央道」(Ken-o-do) 區域,由於供應最為集中,面臨租金下降和高空置率的壓力。然而,與此同時,更靠近市中心、位置更優越的「內陸區域」(Inner areas)(如東京灣區),租金仍在持續上漲。

[表5] 首都圈 LMT 物流市場儀表板 (2025年)

3.3.2. 電子商務與「2024年問題」的長期影響

儘管存在短期陣痛,但物流市場的長期需求基礎依然穩固,主要由電子商務的持續增長(預計2025-2033年CAGR為 4.95%)和第三方物流 (3PL) 的擴張所支撐。

一個正在重塑市場的關鍵結構性因素是「2024年問題」——即日本因勞動法規變更而導致的卡車司機嚴重短缺。

這一勞動力危機正在從根本上重塑物流網路。由於長途運輸的人力成本和難度激增,物流公司被迫重新評估其供應鏈。他們不能再完全依賴位於偏遠(且高空置率)圈央道區域的大型區域樞紐。相反,他們被迫將供應鏈分解,轉而在更靠近最終消費者(即城市中心)的地方,建立「中程」 (mid-mile) 和「最後一哩」 (last-mile) 配送中心。

這完美解釋了[表5]中觀察到的租金分歧:外圍的樞紐型倉庫面臨壓力,而靠近市中心的配送型倉庫需求旺盛、租金上漲。

對於投資者而言,2025年的高空置率數據具有誤導性。這實際上為反向投資者提供了一個窗口期,可以利用市場的短期疲軟,在具有戰略意義的內陸區域尋找有折扣的資產。

展望未來,供應高峰已經過去。CBRE預計,由於高昂的建築成本,首都圈LMT的新增供應將在2027年急劇下降。DWS的報告也證實,2026年以後的許多物流項目可能會被推遲或取消。這意味著市場將有充分的時間在2025-2026年吸收現有庫存,並在2027年後迎來供應緊縮,屆時租金有望恢復上漲。

3.4. 酒店及款待業:入境旅遊驅動的空前繁榮

在所有資產類別中,酒店及款待業是2025年表現最為搶眼的板塊,其驅動力來自於入境旅遊的爆炸性復甦。

3.4.1. 關鍵績效指標 (ADR, RevPAR) 分析

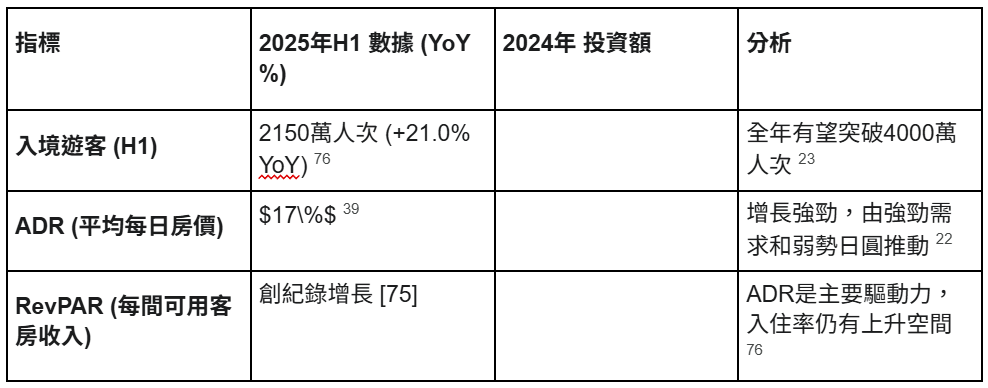

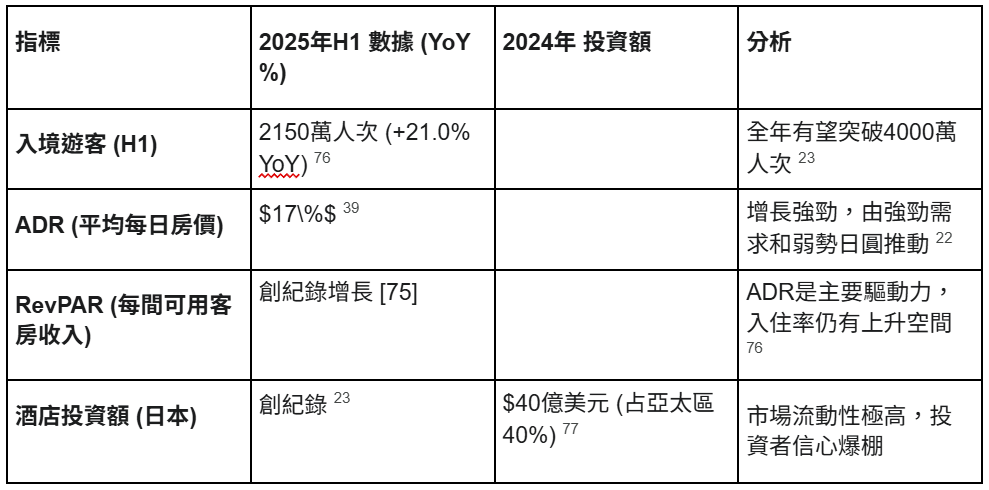

受日圓持續疲軟和全球旅遊需求釋放的推動,日本入境旅遊人數激增。截至2025年6月,入境遊客已達2150萬人次,全年有望突破4000萬大關。

這種前所未有的需求,轉化為酒店業績的驚人增長:

-

ADR (平均每日房價): 2025年上半年,日本酒店的ADR同比飆升了 17%。

-

RevPAR (每間可用客房收入): 受ADR的強勁推動,RevPAR指數也達到了創紀錄的高點。

-

入住率: JLL的分析指出一個關鍵現象:儘管ADR和RevPAR均創下歷史新高,但東京酒店的總體入住率仍落後於2019年疫情前的水平。

ADR的增長速度遠超入住率,這一現象表明日本酒店業主的利潤率正在經歷爆炸性增長。在入住率尚未完全飽和的情況下,業主已擁有巨大的定價權,他們選擇大幅提高房價,而不是僅僅追求100%的入住率。這使得酒店成為2025年日本現金流增長最快的資產類別。

展望未來,隨著中國出境遊的進一步恢復和商務旅行的增加,入住率仍有顯著的上升空間。這預示著未來市場可能迎來ADR和入住率的「雙擊」增長,進一步推高淨營業收入 (NOI)。

[表6] 日本酒店市場關鍵績效指標 (2025年上半年)

3.4.2. 投資熱潮:交易量創歷史新高

強勁的運營基本面引發了投資狂潮。2024年,日本的酒店交易量佔整個亞太地區總量的近 40%,超過40億美元。這一勢頭在2025年得以延續,上半年投資量達到了創紀錄的水平。

酒店已成為2025年外國投資者的首選領域。由於競爭激烈,黃金地段的酒店資產收益率 (Cap Rates) 已被壓縮至歷史低點。

這意味著酒店業正從一個「機會主義」投資轉變為「核心」資產。然而,對於新進入的買家而言,高昂的收購價格意味著未來的回報將更多地依賴於卓越的運營能力和NOI的持續增長,而非單純的收益率壓縮。

第四部分:長期結構性因素與利基市場

4.1. 人口結構變遷:「2025年問題」與都市圈集中化

從宏觀層面看,日本的人口結構似乎是其最大的不利因素。2025年,日本總人口降至約1.234億,老齡化問題日益嚴重,65歲以上人口佔總數的 29.3%。日本社會正努力應對「2025年問題」——即戰後嬰兒潮一代集體達到75歲,對醫療和護理系統構成巨大壓力。

然而,對於房地產投資者而言,關注「日本總人口萎縮」的宏觀敘事具有極大的誤導性。決定主要城市資產價值的關鍵因素,不是總人口的增減,而是人口的流向和集中化。

日本房地產市場正在經歷一場「大分歧」(The Great Divergence):

-

農村與郊區的人口流失: 人口老齡化和總人口下降的衝擊,絕大多數集中在農村、小城鎮和偏遠郊區,導致這些地區房地產需求崩塌。

-

核心都市圈的人口集中: 與此同時,核心都市圈因國內移民而不斷增長或保持穩定。東京都市圈(3700萬人口)仍然是世界上最大的都市圈。事實上,2025年的數據顯示,東京都是日本唯一人口增長的都道府縣。大阪 (Kinki) 和福岡等核心城市,也因其經濟活力、就業機會和優質的醫療、教育資源,持續吸引著年輕的勞動力和部分尋求便利生活的老年人。

這種「都市圈集中化」的趨勢,是理解日本房地產市場的核心投資理論。它完美解釋了為何在一個「人口萎縮」的國家,其最大城市(東京)的公寓價格和辦公室租金能夠創下歷史新高。這強化了對核心城市中優質住宅和A級辦公室的長期結構性需求。

4.2. 「空屋」(Akiya) 挑戰:農村地區的困境與外國投資的新機遇

「大分歧」的另一面,就是農村地區嚴峻的「空屋」(Akiya) 危機。這是城市集中化不可避免的後果。

根據政府的最新數據,截至2023年10月,日本全國的空屋數量達到了創紀錄的900萬戶,佔住房總量的 13.8%。野村綜合研究所 (NRI) 的估計更為悲觀,認為實際空屋數量接近1100萬戶,並可能在十年內佔住房總量的 30%。

空屋激增的原因包括農村人口外流、業主老齡化去世,以及繼承人(通常居住在東京等大城市)因高昂的房產稅、維修負擔或拆除成本,不願或無力繼承這些房產。

然而,這一「危機」也催生了一個獨特的利基市場。近年來,全球媒體對「5,000美元的日本鄉村別墅」的報導,吸引了大量尋求不同生活方式的外國買家。他們尋求購買「古民家」(Kominka),將其作為度假屋或改造為面向遊客的精品民宿 (Minpaku)。

但這種投資充滿了重大風險。投資Akiya的主要挑戰包括:

-

高昂的隱藏成本: 許多房屋看似便宜(甚至免費),但可能需要數百萬甚至數千萬日圓的翻新費用,以應對結構損壞、白蟻、管道腐蝕或使其符合現代抗震標準。

-

低流動性: 這些房產的轉售極為困難。在人口持續萎縮的地區,資產價值可能逐年下降,導致投資難以退出。

-

運營難度: 外國投資者在應對語言障礙、法律法規、稅收以及與當地社區融合方面,面臨巨大挑戰。

總而言之,Akiya投資是日本房地產市場的「彩券」——它更多地關乎文化投資和生活方式的實現,而非傳統的金融回報。對於機構投資者而言,Akiya危機的存在,反而強化了應將資本100%集中於「大分歧」中獲勝的核心都市圈的投資策略。

第五部分:未來展望 (2026-2030) 與策略建議

5.1. 中期市場預測:租金與資本價值增長 (2026-2028)

展望未來2至3年,日本核心房地產市場的基本面預計將保持強勁,其主題是「供應緊縮」推動的租金和資本價值增長。2025年飆升的建築成本和勞動力短缺正在抑制所有資產類別的新開發,這將為現有資產持有者創造極為有利的環境。

-

辦公室市場 (2026-2028):

-

預測: 租金將持續上漲。

-

理由: 2025年的供應高峰被市場強勁吸收後,2026年和2027年A級辦公室的新增供應將大幅減少。在「飛向品質」的需求持續存在的情況下,供應短缺將給予A級和優質B級資產業主極強的定價權。Savills預測,東京A級辦公室平均租金將從2025年的 JPY 35,500/坪,穩步上漲至2026年的 JPY 37,000/坪和2027年的 JPY 38,000/坪。

-

-

住宅市場 (2026-2028):

-

預測: 房價增長將放緩,但租金將保持堅挺。

-

理由: 資本價值增長預計將趨於平穩。三菱UFJ信託銀行的預測顯示,東京住宅價格在2025年上漲5-6%後(已低於2024年的8%),市場增長正在接近高原期。然而,新供應的持續受限,加上高昂的購房門檻,將繼續支撐二手市場價格,並將需求推向租賃市場,使租金保持上漲趨勢。

-

-

物流市場 (2026-2028):

-

預測: 市場將在2026年觸底反彈,並在2027-2028年迎來強勁復甦。

-

理由: 雖然2025年首都圈空置率高企,但高昂的建築成本已導致新開工項目急劇減少。CBRE 和 DWS 均預測,2026年以後的物流供應將大幅延遲或取消,並在2027年出現「供應懸崖」。屆時,隨著電子商務的持續滲透和「2024年問題」推動的供應鏈重組,市場將迅速吸收現有庫存,導致空置率下降和租金回升。

-

-

酒店市場 (2026-2028):

-

預測: 強勁的NOI增長將持續,但資本價值增長將放緩。

-

理由: 入境旅遊預計將保持強勁。然而,鑑於2024-2025年的投資狂熱已將收益率壓縮至極低水平,未來的回報將幾乎完全依賴於ADR和入住率的進一步提升。

-

5.2. 關鍵驅動因素與潛在風險

未來3-5年的關鍵驅動因素:

-

都市圈人口集中: 核心城市(東京、大阪、福岡)持續的人口淨流入,將為住宅和辦公室提供長期需求支撐。

-

BOJ的緩慢步伐: 日本央行仍將是全球最鴿派的主要央行。其緩慢、謹慎的加息步伐將在可預見的未來保持對全球投資者極具吸引力的利差環境。

-

入境旅遊: 結構性的日圓疲軟和日本作為旅遊目的地的吸引力,將繼續推動酒店業和零售業的繁榮。

潛在的下行風險:

-

全球經濟放緩: BOJ行長植田和男已明確指出,對美國經濟放緩的擔憂是其保持謹慎的主要原因。全球經濟衰退將打擊日本出口和企業利潤,進而影響辦公室需求。

-

地緣政治與貿易政策: 2025年上半年最大的意外是美國貿易政策的轉變。若全球貿易摩擦加劇(例如美國對日本徵收關稅),將嚴重拖累區域經濟情緒。

-

BOJ加息快於預期: 如果國內通膨(特別是薪資)失控,迫使BOJ以快於市場預期的速度加息,將迅速侵蝕利差優勢,可能導致J-REITs市場進一步下行,並使整體投資活動停滯。

5.3. 投資策略建議:按資產類別劃分的機會

基於2025年的市場現狀和中期展望,建議投資者採取更為精細和主動的策略,從「被動利差交易」轉向「主動價值創造」。

-

辦公室:

-

策略: 採取「核心增益」(Core-plus) 和「價值增值」(Value-add) 策略。

-

行動: 避免在A級核心資產的拍賣中進行高溢價競爭。轉而尋找並收購位於C5W、大阪或福岡核心區域、交通便利但設施陳舊的B級辦公樓。投入資本進行全面翻新,升級大廳、電梯和空調系統,並引入ESG標準,以滿足租戶「飛向品質」的需求,從而捕捉A級與B級之間不斷擴大的租金價差。

-

-

住宅:

-

策略: 專注於主要都市圈的多戶住宅 (Multi-family) 資產。

-

行動: 利用「買轉租」的結構性趨勢。收購位於東京23區、大阪和福岡、有穩定現金流的B級或C級租賃公寓。通過專業化的機構管理和有針對性的翻新(如更新廚房、浴室和公共區域),在強勁的租賃市場中推動租金增長。

-

-

物流:

-

策略: 採取反向投資策略,關注「中程」地理位置。

-

行動: 利用2025-2026年首都圈的短期高空置率,在市場恐慌時尋找機會。避開供應過剩的「圈央道」外圍區域,專注於受「2024年問題」推動、需求強勁的內陸和中程區域(如東京灣區、國道16號線內側)。在2027年供應懸崖到來之前,以折扣價鎖定具有戰略位置的資產。

-

-

酒店:

-

策略: 從核心市場轉向區域市場和體驗式旅遊。

-

行動: 東京和大阪黃金地段的酒店資產價格已達到峰值。應將目光轉向那些受益於「體驗式旅遊」、交通便利但尚未被充分開發的二線城市(如札幌、福岡、金澤)或旅遊目的地。收購現有酒店進行翻新和品牌重塑,是比新建酒店風險更低的選擇。

-

-

利基市場 (Akiya):

-

策略: 極高風險,僅適用於特定投資者。

-

行動: 不建議機構投資者或尋求流動性的財務投資者參與。此類投資僅適用於有長期(10年以上)持有打算、具備本地資源、語言能力和文化理解力、並尋求生活方式回報的利基投資者。

-