博彩業退場市場結構重置,物流與數據中心爆發增長。

2026 年菲律賓房地產市場深入分析:駕馭結構性轉型並佈局未來趨勢

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:菲律賓房地產投資

2026 年菲律賓房地產市場深入分析:駕馭結構性轉型並佈局未來趨勢

1. 執行摘要

2025 年的菲律賓房地產市場,其核心特徵並非單一的復甦或衰退,而是顯現出深刻的「結構性分歧」(Structural Divergence)。市場正經歷一場顯著的「K 型復甦」,不同板塊、不同地理位置和不同資產品質之間的表現正急劇分化。

一方面,新興經濟板塊蓬勃發展。在電子商務和第三方物流的推動下,工業與倉儲物流板塊在 2025 年上半年實現了 80% 的爆炸性需求增長,全國入住率高達 94%。在人工智能 (AI) 和雲遷移的浪潮下,數據中心正成為下一個萬億級賽道,預計到 2026 年,其容量將比 2023 年翻一倍以上,達到 200 兆瓦。

另一方面,傳統板塊面臨嚴峻挑戰。馬尼拉大都會區的辦公室市場總體空置率徘徊在 21% 以上的高位,而住宅公寓市場的空置率預計將在 2025 年底達到 26% 的歷史新高,未售出庫存的去化週期長達 5.8 年。

這種分化的根源在於 2025 年 10 月 23 日《反菲律賓離岸博彩運營 (POGO) 法案》(RA 12312) 的全面落實。這項法案永久性地清除了市場上的投機性需求,導致 Bay Area 等邊緣市場的辦公室空置率飆升至 35% 以上,並引發了相應的住宅租金崩盤。與此同時,真正的經濟支柱——業務流程外包 (BPO) 行業——以及全球投資者對 ESG(環境、社會和治理)的重視,正將需求集中到核心商業區(如 BGC、Makati)的高品質和綠色認證建築上。

地理上的分化同樣顯著。「去中心化」已成為主導趨勢。在「Build Better More」基礎設施計畫的推動下,Pampanga (Clark)、Cebu 和 Davao 等省級中心正蓬勃發展。Cebu IT Park 的辦公室空置率僅為 6%,與馬尼拉 21% 的空置率形成鮮明對比,這證明了資本和需求正在向外圍轉移。

對於開發商和投資者而言,2025 年標誌著一個時代的結束。過去那種「水漲船高」的普漲型市場已不復存在。未來的成功將不再依賴於對「大盤」的押注,而是需要轉向高度精確的「利基佈局」:專注於工業物流、數據中心、核心 CBD 的綠色資產以及高增長的省級住宅市場。

2. 2025 年宏觀經濟與政策環境分析

2.1 經濟增長與通膨前景:在逆風中保持韌性

2025 年,菲律賓經濟在重大的全球逆風中展現了穩健的韌性。根據菲律賓統計局 (PSA) 的數據,第一季度 (Q1) 國內生產總值 (GDP) 同比增長 5.4%,第二季度 (Q2) 增長 5.5%。儘管全球經濟放緩以及美國潛在的貿易和關稅政策轉變帶來了不確定性,但所有關鍵經濟部門均錄得增長。

然而,這一增長速度低於政府設定的 6% 至 8% 的年度目標區間。因此,包括亞洲開發銀行 (ADB) 和東盟+3 宏觀經濟研究辦公室 (AMRO) 在內的主要機構,已將菲律賓 2025 年的全年增長預測下調至 5.6%。這表明菲律賓經濟正處於「溫和增長」而非「過熱」的狀態,這種環境有助於為房地產市場的投機性需求降溫,使市場回歸基本面。

2025 年最顯著的積極因素來自於通膨的有效控制。ADB 預測 2025 年全年通膨率僅為 1.8%,其他預測則落在 1.55% 至 2.3% 之間。這種低通膨環境極大地增強了家庭的實際購買力,為零售業的復甦提供了堅實支撐,並維持了中低端住宅市場的需求。更重要的是,受控的通膨為菲律賓央行 (BSP) 提供了調整其緊縮貨幣政策的空間。

2.2 菲律賓央行 (BSP) 貨幣政策:利率週期的轉折點

2025 年標誌著菲律賓貨幣政策的一個關鍵轉折點。在 2024 年,持續的高利率環境是抑制房地產投資和開發的主要障礙之一。隨著通膨壓力在 2025 年初顯著緩解,菲律賓央行 (BSP) 開始轉向更為寬鬆的立場。

2025 年 4 月,BSP 將基準政策利率下調了 25 個基點。隨後的市場報告證實,到第二季度末,BSP 再次降息 25 個基點,進一步提振了市場信心。

這一降息週期的啟動具有多層次的深遠影響。在第一層面,它降低了開發商的融資成本和購房者的抵押貸款負擔,儘管這種傳導到實體經濟通常存在滯後。

在更深的第二層面,無風險利率(如政府公債收益率)的下降,直接重塑了資產定價的邏輯。對於尋求收益的投資者而言,隨著銀行存款和債券的吸引力下降,能夠提供穩定且高額現金流的資產變得極具價值。菲律賓房地產投資信託基金 (PREITs) 在 2025 年提供了 5% 至 6% 以上的誘人股息收益率,在降息環境中,其吸引力被顯著放大。因此,BSP 的政策轉向是 2025 年 PREITs 市場表現強勁的核心催化,引導了大量資本流向房地產證券市場,儘管實體租賃市場(特別是辦公室)本身可能仍然疲軟。

2.3 關鍵政策衝擊:2025 年《反 POGO 法案》的全面影響評估

2025 年對菲律賓房地產市場影響最為重大的單一事件,無疑是離岸博彩業 (POGO) 的徹底終結。繼 2024 年 7 月總統在國情咨文中宣布禁令後,菲律賓政府於 2025 年 10 月 23 日採取了決定性行動,正式簽署了第 12312 號共和國法案 (Republic Act 12312),即《2025 年反 POGO 法案》。

這項立法具有決定性的「永久性」和「全面性」。它不僅廢除了先前規範 POGO 的 RA 11590 法案,還永久取消了所有現存的 POGO 許可證。更重要的是,該法案將所有 POGO 相關活動定為刑事犯罪,並要求立即取消所有相關外國工人的簽證並將其驅逐出境。這徹底消除了市場上關於 POGO 可能以「特殊類BPO」(special class of business process outsourcing) 形式回歸的任何猜測。

POGO 需求的永久性消失,對房地產市場產生了深刻的連鎖反應:

-

直接衝擊 (辦公室):POGO 是馬尼拉大都會區邊緣市場的主要辦公室租戶。他們的退出導致這些地區的空置率災難性飆升。到 2025 年第三季度,Alabang 和 Bay Area 的辦公室空置率已高達 32% 至 36%。

-

溢出效應 (住宅):POGO 員工是 Bay Area 和 Makati Fringe 地區高租金公寓的主要租戶群體。他們的集體離開導致這些地區的住宅租賃市場崩潰。Bay Area 的住宅空置率在 2025 年 Q2 達到了驚人的 54%。租金價格也隨之暴跌,例如,以前 POGO 租戶支付的每平方米 P1,200 的租金,現在跌至 P700。

-

結構性重塑 (市場):POGO 的退出並未導致系統性的「房地產泡沫破裂」,因為這並非由信貸驅動的投機,而是一次由政策驅動的、特定於地區和資產類別的需求衝擊。然而,它極大地加劇並暴露了「兩極市場」(Two-Tier Market) 的現實。Bay Area 的房東們被迫面對現實,他們不能再等待 POGO 回歸,必須以大幅的租金折扣來吸引新的租戶,例如政府機構或尋求低成本的 BPO 公司。這意味著這些地區的資產價值在未來數年內將被永久性地向下重估。

3. 辦公室市場:分化、吸納與品質革命

3.1 馬尼拉大都會區 (Metro Manila) 整體分析:高空置下的結構性調整

2025 年,馬尼拉大都會區的辦公室市場整體上仍處於結構性調整期,其特徵是高空置率和持續的租金壓力。截至 2025 年第三季度,馬尼拉大都會區的辦公室總庫存已達到 890 萬平方米。

總體空置率徘徊在 20.4% 32 到 21.2%之間的高位。這種嚴峻的供需失衡迫使房東採取守勢。平均租金已小幅走軟至每月每平方米 (sqm) P1,012,而 Q3 的優質辦公室平均租金則為 P825.4/sqm/月。無論採用何種統計口徑,趨勢都是明確的:租金面臨下行壓力。房東們普遍願意提供「重大租金優惠」(significant rent concessions) 和前所未有的激勵措施,以爭奪並留住優質租戶。

展望未來,這並非一個短期的供需失衡。儘管開發商因高昂的建設成本和利率而推遲了部分項目的交付時間,但新供應的閘門並未關閉。Colliers 預計,從 2025 年到 2027 年,市場仍將迎來 120 萬平方米的新辦公空間。JLL 的預測更為長遠,預計到 2030 年將有 180 萬平方米的新庫存進入市場。這意味著總體空置率很可能在 2027 年之前都將保持在 20% 左右的高位,持續抑制租金的增長。

然而,這個 21% 的總體空置率數據具有高度誤導性。它掩蓋了市場內部的極端分化。

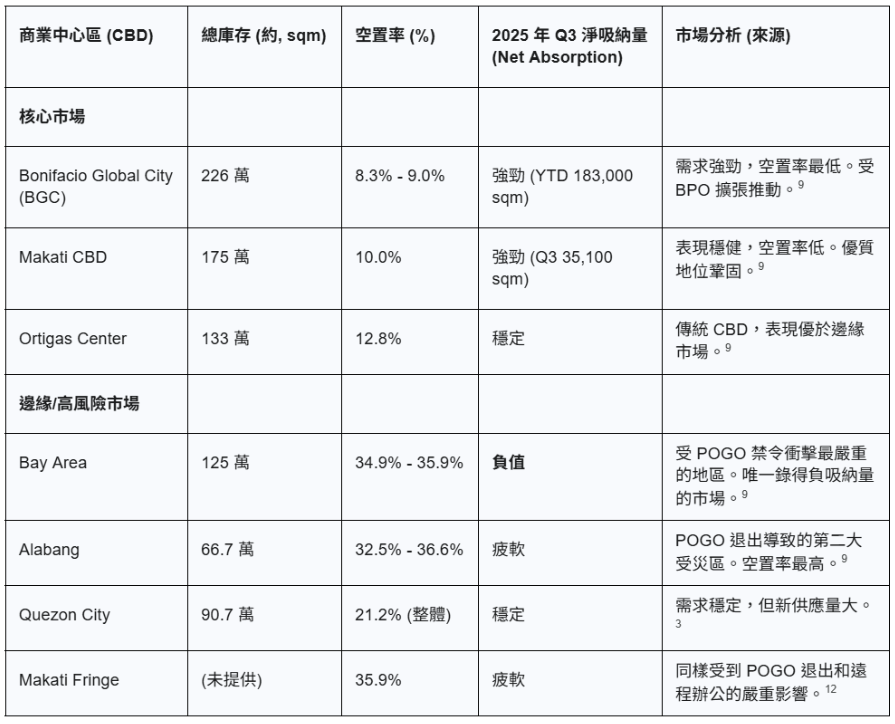

3.1.1 關鍵數據表:馬尼拉大都會區各 CBD 辦公室市場儀表板 (2025 年 Q3)

下表整合了 2025 年第三季度的關鍵數據,清晰地展示了馬尼拉大都會區內部「兩極市場」的現實。

注:數據基於 Santos Knight Frank、JLL、Colliers、Savills和 Leechiu Property Consultants於 2025 年發布的報告整合。

3.2 兩極市場:核心 CBD 與邊緣市場的巨大鴻溝

上表清晰地揭示了 2025 年辦公室市場的鴻溝:地理位置和資產品質決定了市場的命運。

3.2.1 核心 CBD(BGC, Makati):BPO 與「追求品質」驅動的避風港

Bonifacio Global City (BGC) 和 Makati CBD 是 2025 年的絕對「避風港」市場。儘管整體市場疲軟,但這些核心區域的 A 級和優質 A 級辦公樓的空置率仍在收緊。BGC 的空置率僅為 8.3% 至 9%,Makati CBD 則保持在 10%。

強勁的表現由兩大支柱驅動:首先,BPO 和 IT-BPM 行業的持續擴張,它們是 BGC 淨吸納量的主要貢獻。其次,來自跨國公司、金融機構和傳統企業的「追求品質」(Flight to Quality) 浪潮。這些租戶正利用市場的疲軟期,從舊的 B/C 級建築搬遷到設施更好、管理更專業、地理位置更優越的 A 級大樓。

3.2.2 邊緣市場(Bay Area, Alabang):POGO 退出後的艱難去化之路

與核心區的繁榮相反,Bay Area 和 Alabang 是 POGO 禁令的「重災區」。這些地區的空置率已飆升至 35% 甚至 37% 的災難性水平。

Bay Area 在 2025 年第三季度成為馬尼拉大都會區中唯一錄得「負淨吸納量」的區域,這意味著租戶退租的面積超過了新租賃的面積。在 POGO 需求被永久清除後,這些地區的房東完全喪失了議價能力。他們唯一的策略就是大幅降價,以吸引對成本極其敏感的租戶,例如政府機構和部分 BPO 公司,這些公司正利用高折扣的優質辦公空間。

3.3 需求動能分析:BPO、混合辦公 (Hybrid Work) 與綠色認證

2025 年的辦公室需求結構正在發生深刻變化。

首先,BPO 仍然是市場的絕對支柱。IT-BPM 行業佔 2025 年迄今 (YTD) 總需求的 45%,是市場上最強大、最可靠的增長引擎。

其次,混合辦公 (WFH) 的影響已趨於穩定。根據新的實施細則 (IRR),BPO 公司被允許其高達 50% 的員工進行遠程辦公 (WFH)。然而,一個看似矛盾的現像是,儘管 WFH 政策得以放寬,BPO 公司仍在積極吸納新的實體辦公空間。這表明 WFH 並未「殺死」辦公室需求,而是「改變」了它。BPO 公司租賃新空間的目的可能不再是單純增加工位,而是為了(A) 降低現有辦公室的人員密度,為返回辦公室的員工提供更寬敞、更安全的環境;或 (B) 採用「中心樞紐+靈活辦公」的模式。無論如何,結論是 BPO 的實體擴張需求(即使在 50% WFH 的情況下)仍然是市場復甦的最可靠動力。

第三,「追求品質」和「追求綠色」已成為主流。這不僅是房東的策略,更是租戶的迫切需求。在 2025 年至 2027 年即將交付的 120 萬平方米新供應中,高達 60% 是經過綠色認證(LEED 或 BERDE)的辦公空間。租戶,特別是具有全球合規性要求的跨國公司,正優先考慮高效、高品質、具備永續認證的建築。

這種趨勢正在引發「二次分化」。第一次分化是地理上的(BGC vs Bay Area);第二次分化則發生在同一 CBD 內部:新的、綠色的 A 級辦公樓正在從老的、設施陳舊的 B/C 級辦公樓中「挖走」租戶。老舊辦公樓的業主正陷入「上下夾擊」的困境:他們在品質上無法與新綠色建築競爭,在價格上又無法與 Bay Area 的折扣空間競爭。這將迫使他們在 2026-2028 年做出選擇:要么投入巨額資金進行「綠色升級」,要么面臨被市場淘汰的風險。

3.4 未來趨勢 (2026-2028):租金修正與新供應週期的挑戰

綜合來看,馬尼拉大都會區的辦公室市場在未來 2-3 年內仍將是「租戶友好型」市場 (Tenant-favorable)。鑑於到 2027 年空置率仍將保持在 20% 左右的高位,租金增長將持續受到抑制。

對於開發商而言,2025 年是一個需要重新評估戰略、識別增長機會並迅速校準的關鍵年份。面對逆風,只有那些能夠快速轉型、適應新需求(例如綠色認證、靈活空間、省級佈局)的開發商,才能在這場結構性調整中生存下來。

4. 住宅市場:庫存、負擔能力與需求轉移

4.1 馬尼拉大都會區公寓市場:高庫存下的買方市場

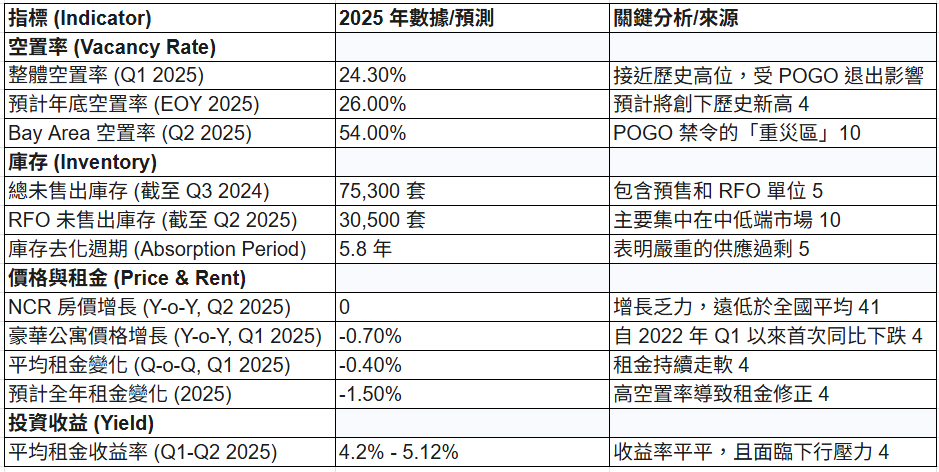

2025 年,馬尼拉大都會區住宅公寓市場的決定性特徵是創紀錄的供應過剩和高企的空置率,使市場牢牢地掌握在買方手中。

根據 Colliers 的數據,2025 年第一季度,馬尼拉二級市場的整體住宅空置率已高達 24.3%。情況還在惡化,Colliers 預計到 2025 年底,該空置率將進一步攀升至 26% 的歷史新高。

空置的背後是龐大的未售出庫存。截至 2025 年第二季度,僅 RFO(Ready-For-Occupancy,現房)的未售出庫存就高達 30,500 套。而如果計入預售單位,截至 2024 年第三季度的總未售出庫存高達 75,300 套。分析師估計,按照目前的吸納速度,市場需要 5.8 年才能完全消化這些庫存。

POGO 禁令是導致空置率激增的主要因素,但新項目的持續交付也加劇了供需失衡。

這種供應過剩對價格和租金產生了直接的下行壓力。BSP 於 2025 年第一季度啟用了新的住宅房地產價格指數 (RPPI),該指數採用了更先進的特徵定價法 (hedonic methodology)。根據新指數,2025 年第二季度,全國房價同比上漲 7.5%,但這種增長存在嚴重的地理分化:首都區 (NCR) 僅增長 2.4%,而首都區以外地區 (AONCR) 則飆升了 11.5%。這一官方數據有力地證實了增長動力已從馬尼拉轉移到省級地區。

在高端市場,Global Property Guide 和 Colliers 的數據顯示,2025 年第一季度,馬尼拉 CBD 的豪華三房公寓平均價格同比下跌 0.7%,這是自 2022 年第一季度以來的首次同比下跌。

4.1.1 關鍵數據表:馬尼拉大都會區住宅公寓市場指標 (2025 年)

下表量化了 2025 年馬尼拉公寓市場所面臨的「三重壓力」:高空置率、高庫存和疲軟的價格/租金。

4.2 需求解構:多層次的市場表現

儘管總體數據黯淡,但馬尼拉的住宅需求並非鐵板一塊,而是呈現出清晰的多層次表現。

4.2.1 預售市場:「可負擔」與「中階」板塊的強勢主導

2025 年,預售市場的需求主要由「可負擔」(Affordable) 和「中階」(Mid-Income) 板塊主導。定價在 P2.5M(250 萬披索)至 P7M(700 萬披索)之間的公寓被證明是市場的「甜蜜點」(Sweet Spot)。

這一板塊的需求主要來自兩類人群:本地受薪階層,以及海外菲律賓工人 (OFW) 的家庭。為了在激烈的競爭中推動銷售並清理 RFO 庫存,開發商正在採取極其激進的促銷策略,包括提供「租轉購」(Rent-to-own) 方案、延長付款期限、提供大幅折扣,乃至贈送家電和電子產品。

4.2.2 高端市場:具韌性的租金與資本價值

在高端市場,數據呈現出看似矛盾的圖景。如前所述,Colliers 報告 Q1 豪華公寓價格下跌了 0.7%。然而,JLL 的 Q2 2025 報告則指出,「高端」(Premium) 住宅市場(主要集中在 Makati 和 Taguig)的租金和銷售均出現了上漲。

JLL 的數據顯示,Q2 高端公寓的租金穩定在每月每平方米 P844.8,而資本價值則環比上漲了 1.6%。這種韌性主要來自穩定的外籍高管、外交官和高淨值人士 (HNIs) 的需求。

這兩組數據並不矛盾,它們恰恰反映了住宅市場的內部分層。JLL 的數據顯然關注的是 BGC 和 Makati 核心區的一手和優質高端資產,這些資產受益於「追求品質」的趨勢,表現出防禦性。而 Colliers 的數據可能涵蓋了更廣泛的二級市場,包括那些在 POGO 禁令中受創的「偽豪華」公寓,這些公寓正被整體 26% 的高空置率所拖累。結論是:與辦公室市場一樣,馬尼拉的住宅市場也是一個「兩極分化」的市場。

4.3 租金與投資收益:空置壓力下的收益率下修

對於廣大投資者而言,租金回報正承受巨大壓力。Colliers 預計 2025 年全年租金將下調 1.5%,Q1 租金已環比下降 0.4%。

在投資收益率方面,Global Property Guide 的數據顯示 Q1 2025 平均租金收益率約為 5.12%,略低於去年的 5.19%。而 Colliers 的數據則顯示 Q2 收益率僅為 4.2%。無論採用哪個數據,結論都是一致的:鑑於 26% 的歷史最高空置率,租金和收益率在 2025 年至 2026 年不可能有顯著的改善。

4.4 關鍵驅動力:OFW 匯款的穩定貢獻與 2026 年潛在風險

海外菲律賓工人 (OFW) 的匯款仍然是菲律賓經濟的基石,佔 GDP 近 9%,也是支撐中低端住宅市場的核心動力。

2025 年的匯款數據表現強勁。根據 BSP 的報告,1-4 月累計匯款增長 3.0%,1-8 月累計增長 3.1%,達到 229.1 億美元。這一增長主要由美國、沙烏地阿拉伯和新加坡的匯款推動。市場分析師普遍預計,2025 年全年的匯款增長將超過 BSP 官方 2.8% 的目標。

更重要的是,OFW 的資金用途正在發生戰略轉變,從單純的家庭消費轉向更具戰略性的房地產投資,以尋求建立長期財富。這些資金是 P3.2M 至 P7M(320萬至700萬披索)公寓板塊以及銀行抵押貸款市場的主要需求來源。

然而,一個重大的新興外部風險正在逼近。美國是 OFW 匯款的最大單一來源國。分析師已發出警告,美國政府提出的一項針對匯款的 1% 稅收法案,預計將於 2026 年 1 月 1 日生效。

這對 2026 年的匯款流入構成了嚴重的下行風險。雖然 BSP 對 2026 年 3% 的匯款增長目標仍持樂觀態度,但這項新稅收無疑將削弱來自最大市場的匯款增長。鑑於中低端住宅市場對 OFW 匯款的高度依賴,任何匯款流入的干擾,都將使開發商本已艱鉅的「5.8 年去庫存」任務雪上加霜。這是 2026 年必須密切關注的關鍵宏觀風險。

4.5 未來趨勢:開發商的去庫存策略與郊區化轉型

面對馬尼拉大都會區創紀錄的公寓庫存,開發商在 2025 年正有意識地減少新的公寓項目啟動。

他們的戰略重心已發生了決定性的轉變:「郊區化」(Suburbia)。開發商正在將資本和資源轉移到馬尼拉大都會區之外,重點佈局 Calabarzon(甲拉巴松)、Central Luzon(中呂宋)、Cebu(宿霧)和 Davao(達沃)等地區。

他們轉向的產品類型是有地住宅(House-and-Lot, H&L)和純地塊(Lot-only)項目。這一轉變的背後是強勁的價格增長數據:2016 年至 2023 年,這些郊區 H&L 項目的年均價格增長率為 4% 至 7%,而純地塊項目的年均增長率更是高達 7% 至 15%。這一表現遠遠超過了馬尼拉市中心公寓市場的疲軟狀態。

5. 零售與酒店業:消費復甦的雙重軌跡

5.1 零售市場:超越疫情前的客流與空置率的穩步下降

與辦公室和住宅市場的困境形成鮮明對比,菲律賓的零售業在 2025 年展現了強勁的復甦勢頭。根據 Colliers 在 2025 年第一季度發布的市場簡報,購物中心的客流量已經超過了疫情前的水平。

實體零售空間的需求穩步回升,導致空置率穩步下降。2025 年第一季度,馬尼拉大都會區的零售空置率為 13.1%,到了第三季度,該數據已降至 11.4%。這已接近 2019 年 Q3 疫情前 9.3% 的水平。

展望未來,Colliers 預計這一積極趨勢將持續,到 2026 年底,空置率將進一步收縮至 9.5%,基本恢復到疫情前的健康水平。

這一輪復甦的驅動力是多方面的:(1) 強勁的國內消費支出,這得益於低通膨和穩定的 OFW 匯款;(2) 外國零售品牌的加速擴張,特別是在餐飲 (F&B) 和家居用品領域;(3) 購物中心自身的轉型,從傳統的交易場所轉變為「生活方式中心」(Lifestyle Centers)。

值得注意的是,菲律賓擁有極高的電子商務滲透率,線上交易佔比高達 52.8%。然而,這並未扼殺實體零售,反而形成了一種健康的共生關係。實體購物中心正專注於提供電商無法替代的「體驗式消費」,如餐飲、娛樂和社區活動,這些正是推動空置率下降的主要租戶類型。與此同時,蓬勃發展的電子商務則成為了工業物流地產(詳見第 6.1 節)的核心需求來源。

5.2 酒店市場:國內旅遊支撐,國際復甦滯後與新供應衝擊

2025 年上半年的菲律賓酒店市場表現穩健。根據 JLL 的數據,2025 年第二季度,馬尼拉大都會區的酒店入住率達到了 78.3%,同比小幅增長。高端 (Upscale) 和豪華 (Luxury) 板塊表現尤其強勁。平均每日房價 (ADR) 保持穩定,為 P7,917。

市場的穩定主要依靠強勁的國內旅遊業。然而,市場正暴露出兩大隱憂:

-

國際需求復甦滯後:國際遊客的恢復速度遠遠落後於預期。2025 年第一季度,外國遊客入境人數同比下降了 0.5%。這使得政府 840 萬人次的年度目標基本不可能實現,市場預測全年僅 600 萬人次。關鍵的客源市場(如韓國)因本幣貶值而下降,而曾經的第二大客源中國,已跌出前五名。

-

迫在眉睫的供應衝擊:2025 年上半年的高入住率,是在第二季度沒有任何新酒店供應的情況下實現的。然而,一場大規模的供應衝擊即將到來:約 3,000 間新客房預計將在 2025 年下半年集中交付。

這種供需錯配構成了 2026 年的重大風險。這 3,000 間新客房大多由萬豪 (Marriott)、雅詩閣 (The Ascott) 和大倉日航 (Okura Nikko) 等國際高端品牌運營,它們的目標客戶群體正是目前復甦滯後的國際商務和休閒旅客。除非 2026 年國際入境人數(特別是來自美國和日本的遊客)出現戲劇性的報復性增長,否則馬尼拉的高端酒店市場將在 2026 年面臨入住率和 ADR 的巨大下行壓力。

6. 新興增長引擎:工業物流與數位基礎設施

6.1 工業與倉儲物流:電子商務驅動的「黃金時代」

與傳統板塊的掙扎形成鮮明對比,工業與倉儲物流是 2025 年菲律賓房地產市場中最為強勁、最無可爭議的增長引擎。

根據 PRIME Philippines 的數據,2025 年上半年,全國倉儲需求同比激增 80%,達到了 691,900 平方米。市場需求極其旺盛,全國平均入住率高達 94%,Cebu 地區的入住率更是達到了 98%。

這一「黃金時代」的核心驅動力是:(1) 電子商務的爆炸性增長,菲律賓的電商收入預計到 2025 年底將達到 327 億美元;(2) 第三方物流 (3PL/4PL) 服務商的快速擴張;(3) 穩定的製造業活動。

市場研究公司預測,菲律賓物流市場規模在 2025 年將達到 150 億至 180 億美元,並在未來 5 到 8 年內保持 5.8% 至 6.0% 的強勁複合年增長率 (CAGR)。

在這一大趨勢中,冷鏈物流 (Cold Chain) 是一個尤其值得關注的子板塊。受食品和藥品需求的推動,冷鏈倉儲資產的需求持續旺盛,菲律賓冷鏈協會 (CCAP) 預計冷庫容量將持續擴張。

6.2 數據中心:吸引國際資本的下一個萬億級賽道

如果說物流是實體經濟的支柱,那麼數據中心就是數位經濟的基石。2025 年,菲律賓的數據中心市場正經歷指數級增長。

根據菲律賓信息和通信技術部 (DICT) 的預測,到 2026 年,該國的數據中心容量將從 2023 年的約 96 兆瓦 (MW) 增加一倍以上,達到 200 兆瓦。市場報告預測,這一市場的複合年增長率高達 13.4%甚至 20.8%。

強勁的增長吸引了大量國際資本。2023 年,ICT 基礎設施(含數據中心)的外國投資批准額同比增長了 156%。目前,市場上已有 27 個現有設施和 13 個已宣布的即將建成的設施。

驅動力來自於:(1) 全球人工智能 (AI) 發展對計算能力的需求;(2) 菲律賓企業(高達 85%)計劃在 2026 年底前完成全面的雲遷移 73;(3) 政府對數位轉型的支持。

儘管前景廣闊,該行業仍面臨重大挑戰,其中最突出的是電力基礎設施的可靠性。2023 年,僅呂宋島電網就經歷了 17 次黃色警報和 3 次紅色警報,電網儲備率遠低於理想水平,這對需要 24/7 穩定運營的數據中心構成了威脅。

物流和數據中心這兩個板塊並非孤立存在。它們共同構成了「新經濟」房地產的生態系統,兩者的需求都集中在馬尼拉大都會區之外、靠近新基礎設施(如高速公路、港口和機場)的地區。這為那些能夠提供大規模、電力充足、網絡連接良好的綜合工業-數位園區的開發商創造了前所未有的機遇。

7. 地理焦點:「去中心化」與省級增長熱點

7.1 基礎設施的溢出效應:「Build Better More」計畫的進展

2025 年菲律賓房地產市場最確定的長期趨勢是「去中心化」(Decentralization),而實現這一趨勢的物理前提,就是馬科斯政府的「Build Better More」(BBM) 基礎設施計畫。

該計畫是政府的核心議程,目前包含 198 個高影響力的旗艦項目 (IFPs),總投資額高達 8.8 萬億披索。政府的目標是將公共基礎設施支出維持在 GDP 的 5% 至 6%。

截至 2025 年,多個關鍵項目正在取得重大進展:

-

MRT-7 號線:這條連接奎松市 (Quezon City) 和布拉干省 (Bulacan) 的 22 公里高架鐵路,預計將在 2025 年第四季度開始部分運營(12 個車站)。

-

馬尼拉大都會區地鐵 (MMSP):作為菲律賓首個地下鐵路系統,該項目正在全面建設中。儘管 2025 年開始客運服務的早期目標顯然已經推遲,但 2025 年的重點工作是解決 95% 的路權 (Right-of-Way) 問題,為後續施工鋪平道路。

-

南北通勤鐵路 (NSCR):這條 147 公里的鐵路將連接北部的 New Clark City 和南部的 Calamba, Laguna,是打通呂宋經濟走廊的關鍵。

-

Bataan-Cavite 跨海大橋:這座 32 公里長的大橋預計將在 2025 年開始施工,建成後將把呂宋南北的旅行時間從 5.5 小時縮短到 1.5 小時。

這些大型項目正在將馬尼拉的經濟腹地實際擴展到 Central Luzon 和 CALABARZON 地區,直接催生了新的房地產投資熱點。

7.2 熱點分析 (1):Pampanga (Clark)

Pampanga(邦板牙省),特別是 Clark(克拉克)地區,是 BBM 基礎設施的最大受益者之一。憑藉 New Clark City 的開發、克拉克國際機場的擴建以及 NSCR 鐵路的連接,該地區正迅速成為 BPO 擴張和物流樞紐的首選目的地。

Colliers 的報告證實,Pampanga 是 BPO 和辦公室需求持續旺盛的省級地區之一。強勁的就業增長也帶動了住宅需求,該地區的住宅吸納量在 2025 年上半年保持強勁。

7.3 熱點分析 (2):Calabarzon

Calabarzon 地區(包括 Cavite, Laguna, Batangas, Rizal, Quezon)是工業物流和住宅郊區化趨勢的天然承載地。

Cavite-Laguna Expressway (CALAX)等新高速公路的開通,正在直接推高沿線的土地價值。數據顯示,2016 年至 2023 年期間,該地區的有地住宅 (H&L) 項目價格年均增長 4% 至 7%,而純地塊 (Lot-only) 項目的價格增長更是高達 7% 至 15%。

7.4 熱點分析 (3):Cebu & Davao

Cebu(宿霧)和 Davao(達沃)作為馬尼拉之外的兩大核心經濟中心,其房地產市場持續展現出強勁的基本面。

BPO 和住宅需求持續旺盛。一個極具說服力的數據點是:截至 2025 年 Q3,Cebu IT Park 的辦公室空置率僅為 6%。

將宿霧 6% 的空置率與馬尼拉大都會區 21% 的總體空置率進行比較,可以得出一個清晰的結論:去中心化不僅是一個口號,而是正在發生的、由真實供需基本面驅動的結構性轉變。開發商和 BPO 公司正在「用腳投票」,規避馬尼拉的擁堵和供應過剩,轉而將實際投資和運營部署到這些供需更健康、成本更低的省級熱點。

8. 投資前景:REITs、風險與機遇

8.1 菲律賓 REITs (PREITs) 市場分析:高收益、利率敏感性與資產注入

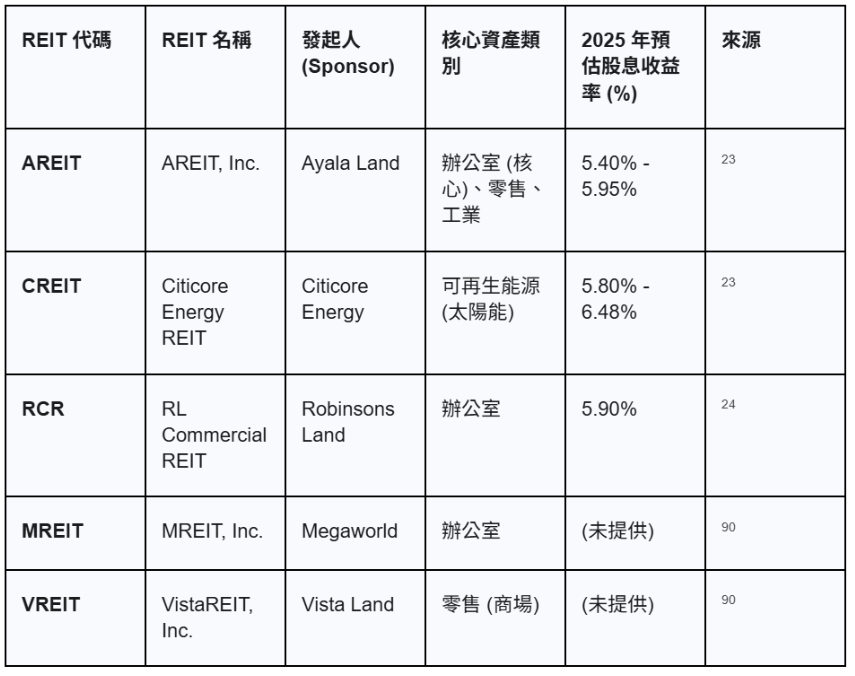

對於尋求進入菲律賓房地產市場的投資者而言,菲律賓房地產投資信託基金 (PREITs) 是 2025 年最受關注的投資工具。自 2020 年推出以來,PREITs 市場迅速發展,因其強制性的高額派息而備受青睞。

2025 年,PREITs 的核心吸引力在於其高股息收益率和有利的宏觀環境。

-

高收益:截至 2025 年末,主要的 PREITs 提供了 5% 至 6.5% 的誘人股息收益率。例如,AREIT 的估計收益率在 5.4% 至 5.95% 之間,CREIT 在 5.8% 至 6.48% 之間,RCR 則為 5.9%。

-

利率敏感性:REITs 的表現與利率走勢高度相關。BSP 在 2025 年開啟的降息週期,是 PREITs 估值上漲的主要利好因素。隨著無風險利率下降,PREITs 的高收益率顯得尤為突出。

-

增長潛力:PREITs 的增長依賴其發起人(Sponsors)不斷注入新的、能產生穩定收入的優質資產。例如,Ayala Land 支持的 AREIT 因其穩定的盈利增長,已被納入基準的 PSEi 指數。

然而,投資者必須清醒地認識到,PREITs 市場本身也存在「內部分化」。鑑於辦公室市場嚴重的「兩極分化」(如第 3.2 節所述),投資者必須警惕資產集中風險。一個持有大量邊緣地區(如 Bay Area)或B/C 級辦公資產的 REIT,其未來的租金收入和股息增長能力堪憂。

因此,2025 年的 PREITs 投資策略必須是高度差異化的:(A) 優先選擇那些資產組合集中在核心 CBD(BGC, Makati)優質辦公室的 REITs,如 AREIT;(B) 尋找那些專注於高需求新興板塊的 REITs,例如 CREIT(Citicore Energy REIT)專注於可再生能源基礎設施。投資者應仔細審查底層資產組合,避開那些資產過度暴露於 POGO 退出區(如 Bay Area)的 REITs。

8.1.1 關鍵數據表:主要菲律賓 REITs 股息收益率比較 (2025 年)

下表為尋求收益的投資者提供了 2025 年主要 PREITs 的橫向比較。

注:收益率為截至 2025 年不同時間點的估算值,僅供參考。

8.2 投資者面臨的關鍵風險

儘管機遇眾多,但 2025 年及未來的投資者仍需管理以下關鍵風險:

-

宏觀與政策風險:全球經濟放緩和地緣政治緊張局勢可能會抑制外國直接投資和 BPO 擴張。

-

2026 年匯款稅衝擊:美國即將於 2026 年 1 月 1 日生效的 1% 匯款稅,可能對 OFW 匯款(中低端住宅的命脈)造成實質性打擊。

-

結構性供應過剩:馬尼拉大都會區的辦公室和住宅公寓的巨大庫存將在未來 2-3 年內持續壓低租金和資本增值。

-

基礎設施瓶頸:電力和數位基礎設施的不可靠性,是數據中心等高科技產業發展的重大運營障礙。

8.3 2026-2028 年的戰läger機遇

2025 年的結構性調整為 2026 年及以後的戰略佈局創造了清晰的機遇窗口。機遇在於利基市場和地理上的重新佈局。

-

永續/綠色建築 (Green Buildings):隨著全球租戶(特別是 BPO 和跨國公司)對 ESG 合規性的要求日益嚴格,對綠色認證(LEED, BERDE)辦公室的需求將持續增長。

-

數位基礎設施 (Data Centers):抓住 AI 和 85% 企業雲遷移的浪潮,投資於數據中心建設和運營。

-

工業物流 (Industrial & Logistics):投資於現代倉儲設施,特別是冷鏈物流,並沿著 BBM 基礎設施走廊(如 CALABARZON 和 Central Luzon)佈局。

-

郊區住宅 (Suburban Housing):跟隨開發商的轉型步伐,專注於 Calabarzon 和 Pampanga 的有地住宅 (H&L) 和純地塊 (Lot-only) 項目,這些項目的資本增值潛力(年均 7-15%)遠高於馬尼拉的公寓。

-

省級商業中心:Cebu IT Park 僅 6% 的空置率證明了省級中心(如 Cebu, Pampanga, Iloilo)的強勁基本面,這些是 BPO 擴張的下一個目的地。

9. 結論與戰läger展望

2025 年是菲律賓房地產市場的「結構重置年」。由 POGO 禁令引發的投機泡沫的破滅,疊加混合辦公的常態化以及新經濟(電子商務、AI)的崛起,正在共同重塑市場格局。舊的、依賴投機的增長模式已經結束;新的、由真實基本面(物流、BPO、數位化)和基礎設施驅動的增長模式正在形成。

面對這一轉型,市場參與者必須放棄「大盤」思維,採取更為精確和審慎的戰略。

對開發商的戰略建議:

-

止損與轉型:立即停止在馬尼拉大都會區啟動新的投機性公寓項目。承認 5.8 年的去庫存週期和 26% 的空置率是結構性問題。

-

加速去化庫存:利用 2025 年的降息窗口,通過激進的促銷方案盡快清理 RFO 庫存,尤其是在 2026 年美國匯款稅的潛在風險顯現之前。

-

跟隨基礎設施:將新的資本配置轉向「去中心化」熱點。跟隨 BBM 基礎設施走廊,在 Pampanga 和 Calabarzon 等地開發工業物流園區和有地住宅項目。

-

升級現有資產:對於在馬尼拉持有的老舊辦公樓,必須投入資本進行「綠色升級」,以在「追求品質」的浪潮中保持對 BPO 和跨國租戶的吸引力。

對投資者的戰略建議:

-

主動規避風險:避開馬尼拉邊緣地區(特別是 Bay Area 和 Alabang)的辦公室和住宅資產。這些地區因 POGO 退出而導致的資產價值重估過程尚未完成,租金和價格在短期內難以恢復。

-

堅守「核心+」(Core-Plus):專注於防禦性資產,即核心 CBD(BGC, Makati)的優質 A 級/綠色認證辦公樓和高端住宅。

-

佈局未來增長:將新資本配置到 2026-2030 年的確定性高增長板塊:數據中心、冷鏈與現代倉儲,以及供需基本面更健康的省級市場(如 Cebu)。

-

精選收益資產:利用 2025 年的降息環境,增持 PREITs 以獲取穩定現金流。但必須嚴格篩選其底層資產的品質、地理位置和租戶集中度,優先選擇核心資產或新經濟資產的 REITs。

引用列表:

Nationwide warehouse demand jumps 80% in first half - PortCalls Asia, 檢索日期:11月 18, 2025

Philippines Data Center Market Size, Scope, Growth, Forecast, 檢索日期:11月 18, 2025

Market Reports | Santos Knight Frank, 檢索日期:11月 18, 2025

Philippines's Residential Property Market Analysis 2025, 檢索日期:11月 18, 2025

PHL office market to recover in 2025, residential to stay sluggish — Colliers, 檢索日期:11月 18, 2025

PH real estate 2025: Poised for growth amid shifting dynamics | Inquirer Business, 檢索日期:11月 18, 2025

Philippine Government Enforces Total Ban on Offshore Gaming with New Anti-POGO Law, 檢索日期:11月 18, 2025

Marcos signs law making Pogo ban permanent - News - Inquirer.net, 檢索日期:11月 18, 2025

Metro Manila office vacancy to stay near 20% - BusinessWorld Online, 檢索日期:11月 18, 2025

Metro Manila rental yields seen subdued amid high vacancies - BusinessWorld Online, 檢索日期:11月 18, 2025

Leechiu: Office recovery strengthens in Q3 2025 on steady outsourcing growth - InsiderPH, 檢索日期:11月 18, 2025

Diverse demand market to ease office space vacancies - Manila Bulletin, 檢索日期:11月 18, 2025

Top 12 Philippine infrastructure projects driving property boom - Gulf News, 檢索日期:11月 18, 2025

ADB, AMRO slash PHL growth forecasts for 2025, 2026 - BusinessWorld Online, 檢索日期:11月 18, 2025

Philippine Real Estate Market Shows Resilience and Growth in Q2 2025 Amid Economic Shifts - Cushman & Wakefield, 檢索日期:11月 18, 2025

Global Real Estate Outlook 2025 - JLL, 檢索日期:11月 18, 2025

Economic Forecasts | Asian Development Bank, 檢索日期:11月 18, 2025

Philippines: Economy | Asian Development Bank, 檢索日期:11月 18, 2025

Macroeconomic Perspective | 2025 - CPBRD, 檢索日期:11月 18, 2025

Colliers Manila Q1 2025 Retail v1 | PDF - Scribd, 檢索日期:11月 18, 2025

Affordable to mid-Income condos dominate pre-selling market in 2025, study finds (SEO Score: 78) | The Manila Times, 檢索日期:11月 18, 2025

Mixed bag so far for PHL property market and what to expect beyond 2025, 檢索日期:11月 18, 2025

2025-02-24-Reit Snapshot 1Q25 | PDF | Real Estate Investment Trust - Scribd, 檢索日期:11月 18, 2025

COL Stock Picks — Invest with COL Financial, 檢索日期:11月 18, 2025

REITs in 2025: Key Lessons and Top Picks for Investors | Intelligent Investing - YouTube, 檢索日期:11月 18, 2025

Philippines officially enacts law permanently banning offshore gaming operations - Yogonet, 檢索日期:11月 18, 2025

A victory for law enforcement and Pinoys, says BI of anti-POGO law | GMA News Online, 檢索日期:11月 18, 2025

The Philippines Institutionalizes Ban on Offshore Gaming Operations with New Law - iGamingToday.com - News, insights and Slots review, 檢索日期:11月 18, 2025

Opportunities amid Volatility - Santos Knight Frank, 檢索日期:11月 18, 2025

STRUGGLING POST-POGO EXODUS - The Manila Times, 檢索日期:11月 18, 2025

Is the office bubble about to burst? Unpacking the oversupply this 2025, 檢索日期:11月 18, 2025

Why the Manila office market is set to become increasingly two-tiered | Real Estate Asia, 檢索日期:11月 18, 2025

Colliers Manila 2025 Outlook v1 | PDF - Scribd, 檢索日期:11月 18, 2025

More office space coming; condo launches slow - BusinessWorld Online, 檢索日期:11月 18, 2025

Philippine office market posted steady gains in third quarter of 2025 - Manila Standard, 檢索日期:11月 18, 2025

Office MarketBeat Report | PH - Cushman & Wakefield, 檢索日期:11月 18, 2025

Manila Office Market Dynamics Q2 2025 - JLL, 檢索日期:11月 18, 2025

Office market vacancy rate hits 20% - Lobien Realty Group, 檢索日期:11月 18, 2025

Philippines: Technical Assistance Report-Report on the Residential Property Price Index Mission (January 20–24, 2025) in - IMF eLibrary, 檢索日期:11月 18, 2025

Report on the Shift to the Hedonic Residential Property Price Index (RPPI) - Bangko Sentral ng Pilipinas, 檢索日期:11月 18, 2025

Property prices rise in Q2 2025, with faster growth outside NCR - Bangko Sentral ng Pilipinas Media and Research Press Releases, 檢索日期:11月 18, 2025

Colliers PH: Mid-market condos power Metro Manila's property rebound - InsiderPH, 檢索日期:11月 18, 2025

Manila - JLL, 檢索日期:11月 18, 2025

Manila Residential Market Dynamics Q2 2025 - JLL, 檢索日期:11月 18, 2025

The Role of OFW Remittances in the Philippine Housing Market: Driving Growth and Opportunities - Cebu Grand Realty, 檢索日期:11月 18, 2025

OFW remittances: A low hanging fruit for Philippine property recovery | Inquirer Business, 檢索日期:11月 18, 2025

Personal remittances rise to US$3.0 billion in April 2025 - Bangko Sentral ng Pilipinas, 檢索日期:11月 18, 2025

Cash remittances grow by 3.2 pct in August | ABS-CBN News, 檢索日期:11月 18, 2025

Remittances likely to remain resilient for rest of 2025 — analysts | Metrobank Wealth Insights, 檢索日期:11月 18, 2025

Remittances likely to remain resilient for rest of 2025 — analysts - BusinessWorld Online, 檢索日期:11月 18, 2025

OFWs in Philippine Real Estate: Remittances to Strategic Investments - Century Properties, 檢索日期:11月 18, 2025

Optimism amid Philippine property's dynamism, 檢索日期:11月 18, 2025

CALABARZON land values rise amid infrastructure buildup - Manila Standard, 檢索日期:11月 18, 2025

Colliers Philippines | Open Forum | Q1 2025 Property Market Briefing - YouTube, 檢索日期:11月 18, 2025

Low vacancy rates elevate the retail sector - Manila Bulletin, 檢索日期:11月 18, 2025

Mall vacancy rate to shrink back to prepandemic level in 2026 | Inquirer Business, 檢索日期:11月 18, 2025

Philippines Retail Market Size, Trends | Overview Report 2033 - IMARC Group, 檢索日期:11月 18, 2025

Retail Industry in the Philippines - Market Outlook 2025 - 2030 - Mordor Intelligence, 檢索日期:11月 18, 2025

Philippines Warehousing Market Outlook to 2030 - Nexdigm, 檢索日期:11月 18, 2025

Manila - JLL, 檢索日期:11月 18, 2025

Philippines Tourism & Hospitality Outlook - Lub d Brand Guidelines, 檢索日期:11月 18, 2025

Philippines Hospitality Market - Trends & Companies 2025 - 2030 - Mordor Intelligence, 檢索日期:11月 18, 2025

PH tourism recovery stalls in early 2025 as foreign arrivals lag, hotel growth plateaus, 檢索日期:11月 18, 2025