柬埔寨房市分化:基建紅利與排屋熱潮

柬埔寨房地產市場分析報告(2025年更新版)暨2026-2028年未來展望

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:柬埔寨房地產投資

柬埔寨房地產市場分析報告(2025年更新版)暨2026-2028年未來展望

執行摘要

本報告深入分析了2025年柬埔寨房地產市場的現狀,並對2026-2028年的發展軌跡進行了展望。分析表明,柬埔寨房地產市場正處於一場深刻的結構性轉型,而非簡單的周期性低迷。過去由外國投機資本驅動、以高端公寓為主的單一增長模式已經結束,取而代之的是一個更加複雜、分化且日益由本地需求主導的新格局。

2025年市場現狀: 2025年的市場呈現出極端的**「大分化」**。一方面,以外國投資者為目標的高端公寓 (Condominium) 和辦公樓 (Office) 市場,因外國直接投資 (FDI) 撤離和海量供應而持續承壓。另一方面,以本地終端用戶為主的土地排屋 ('Borey') 市場,在新建基礎設施和本地需求的雙重推動下,2025年上半年的交易量同比增長超過一倍。

核心驅動因素: 市場正被兩股強大的力量重塑:

國家級基礎設施: 2025年9月9日正式啟用的德崇國際機場 (新金邊機場),以及2024年8月動工、預計2025年12月開始挖掘的德崇富南運河,正在將投資引力從傳統市中心引向金邊南部和新興的物流工業走廊。

政府積極干預: 柬埔寨政府正通過精確的政策工具主動引導市場。2025年針對性的稅收激勵措施(如豁免$210,000美元以下首次購房的印花稅)和西哈努克港的「特別投資促進計劃」,正積極推動市場從投機轉向實體經濟和本地可負擔住房。

未來展望 (2026-2028): 2025年被視為市場「倖存」和觸底的一年。行業專家普遍預測,由宏觀經濟穩定、基礎設施紅利釋放和過剩庫存逐步消化所推動的實質性復甦,將在2026年至2027年到來。

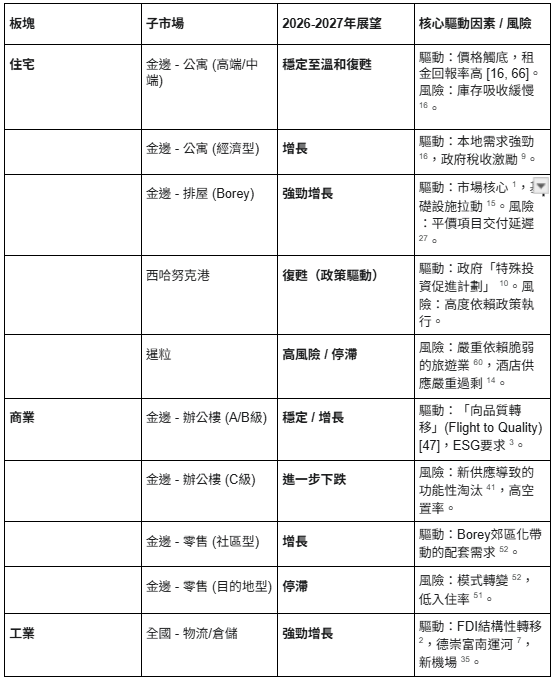

戰略建議: 未來的投資機會在於結構性而非投機性。投資者應規避高風險的暹粒酒店業 和金邊市中心C級辦公樓;轉而關注三大核心領域:(1) 契合本地需求的金邊郊區排屋 (Borey) 及經濟型公寓;(2) 沿德崇富南運河和新機場佈局的物流與工業地產;(3) 位於西哈努克港、符合政府激勵條件的「爛尾樓」併購與重組機會。

第一章:2025年宏觀經濟背景:挑戰與韌性並存

1.1 GDP增長預測:多方機構下調預期,房地產成為拖累

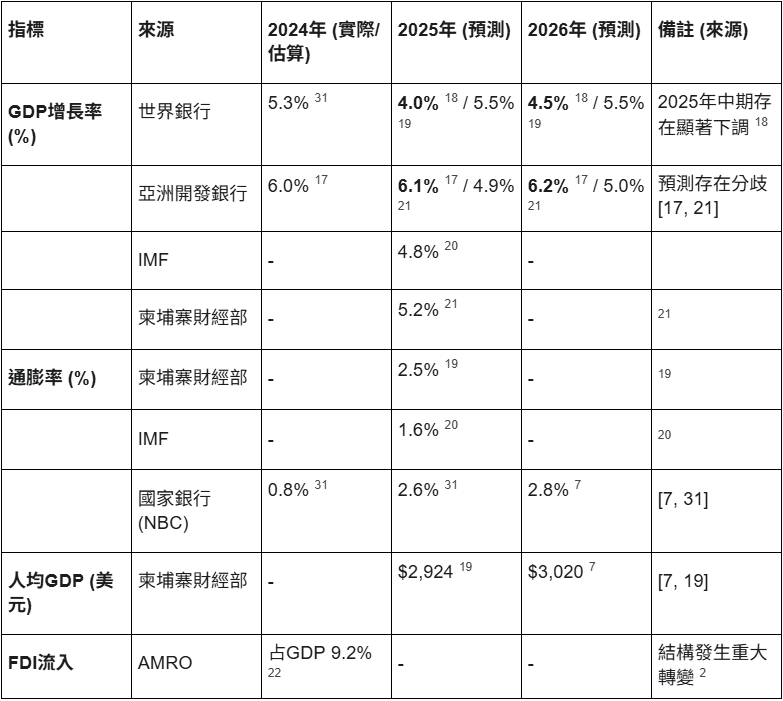

2025年柬埔寨的宏觀經濟前景呈現出顯著的不確定性,各大國際機構的預測存在明顯分歧。亞洲開發銀行 (ADB) 在2025年4月持相對樂觀的態度,預測2025年GDP增長率為6.1%,2026年為6.2%。

然而,世界銀行 (WB) 在2025年6月的更新中則大幅下調了預期,預計2025年增長僅為4.0%,2026年為4.5%。世界銀行在其1月份的報告中曾預測2025年和2026年均為5.5%。其他機構的預測則介於兩者之間,國際貨幣基金組織 (IMF) 預測2025年增長4.8%,而柬埔寨經濟和財政部 (MEF) 的最新預測為5.2%。

這種在2025年中期出現的集體下調,反映了全球和國內的雙重逆風。外部因素包括美國潛在的新關稅和全球貿易緊張局勢。然而,一個更深層次的內部因素是房地產行業的狀況。世界銀行在其2025年6月的報告中明確指出,增長放緩的驅動因素包括「房地產行業的長期低迷和信貸週期的緊縮」。

這標誌著一個關鍵的結構性轉變:在2015-2019年的繁榮週期中,房地產和建築業是柬埔寨GDP增長的主要驅動力之一。而截至2025年,該行業的持續低迷已轉變為宏觀經濟增長的主要拖累。這形成了一個潛在的負面反饋循環:疲軟的房地產市場拖累GDP增長,而放緩的GDP增長反過來又削弱了房地產市場的購買力和投資者信心。

1.2 核心洞察(一):FDI的結構性轉移——資金從房地產流向製造業

表面上看,柬埔寨的外國直接投資 (FDI) 流入依然強勁。2024年,FDI流入佔GDP的比例高達9.2%。中國(包括大陸、台灣和香港)仍然是最大的投資來源國,2024年佔總FDI流入的約75%,主要投向基礎設施、製造業和金融服務。

然而,深入分析FDI的構成,會發現一場深刻的結構性轉移正在發生。2025年第一季度的數據揭示了一個驚人的事實:在經批准的合格投資項目 (QIP) 中,建築和房地產行業獲得的批准FDI融資為零。這與2019年的情況形成了鮮明對比,當時建築和房地產行業佔批准FDI總額的四分之三。

與此同時,服裝行業吸引了2025年第一季度近三分之二的批准FDI,部分原因是受到供應鏈從孟加拉國等地轉移的推動。包括能源、旅遊用品和鞋類在內的非服裝製造業,佔了剩餘的三分之一。

這種轉變不僅發生在外國資本上,也發生在國內資本上。大流行前,國內投資約佔總批准投資的三分之一,且主要投向建築和房地產行業。然而,在2025年第一季度,經批准的國內投資價值同比暴跌了96.7%。

結論是清晰的:無論是外國還是國內,用於新房地產項目的投機性資本已經完全枯竭。所謂「強勁」的FDI正繞過房地產,轉而投向製造業和國家級基礎設施(見第二章)。這從根本上解釋了為何金邊的高端公寓市場陷入停滯,並迫使房地產市場的未來增長必須依賴本地終端用戶的需求。

1.3 核心洞察(二):失效的貨幣政策傳導機制

面對經濟放緩和房地產市場的低迷,柬埔寨國家銀行 (NBC) 已採取寬鬆的貨幣政策以支持信貸活動。關鍵舉措包括在2023年第四季度將美元存款的法定準備金率 (RRR) 降至7%,回到了疫情期間的支持水平。

寬鬆的政策環境得益於可控的通膨。儘管2025年1月通膨率曾短暫飆升至6%,但隨後迅速回落,至2025年8月已降至1.79%。政府對2025年的通膨目標僅為2.5%,這為NBC維持低利率和寬鬆流動性提供了充足的空間。

然而,這些貨幣政策工具似乎正在失效。IMF在2025年的分析中指出,儘管NBC試圖通過RRR來管理流動性,但該政策向銀行對實體經濟貸款的**「傳導仍然薄弱」**。

市場層面的報告證實了這一點。2025年的市場分析指出,銀行「貸款人保持謹慎」,對房地產開發的融資尤其如此。銀行對新的房地產貸款進行「更嚴格的審查」,特別是那些針對投機性買家或預售情況不佳的項目。

這意味著柬埔寨的銀行系統正在「惜貸」。央行試圖注入流動性,但商業銀行出於對房地產行業高風險的擔憂,不願放貸。這導致開發商和依賴槓桿的買家面臨信貸緊縮,進一步加劇了市場調整。這也意味著NBC官方發布的住宅房地產價格指數 (RPPI) 的可靠性有限。分析師指出,該指數僅追蹤銀行融資的交易,而忽略了在柬埔寨市場中佔主導地位的大量現金交易和開發商融資交易。

1.4 宏觀經濟關鍵指標(表格)

表格 1:柬埔寨宏觀經濟指標 (2024-2026年預測)

第二章:國家級基礎設施建設:重塑未來十年的投資動脈

在房地產投機資本退潮的背景下,國家級基礎設施建設已成為重塑柬埔寨經濟地理和未來投資方向的核心力量。其中兩個項目在2025年尤為關鍵。

2.1 德崇富南運河 (Funan Techo Canal):2025年進展與長期物流房地產革命

項目概要: 德崇富南運河(正式名稱為「巴薩河航運和物流系統項目」)是一條長180公里、耗資17億美元的運河。它旨在連接金邊自治港與泰國灣的貢布(Kep)港,使柬埔寨的進出口貨物(特別是來自金邊周邊工廠的貨物)能繞過傳統的越南港口,直接進入國際海運航線。

融資與建設: 該項目是柬中合作的標誌性項目,由中國國有的中國路橋公司 (CRBC) 以公私合營 (PPP) 模式承建。

最新進度 (2025年下半年): 該項目已於2024年8月5日舉行了盛大的奠基儀式。截至2025年11月,跨部門工作組已完成第一階段的土地勘界、測繪和邊界標記安裝工作。柬埔寨排雷行動中心 (CMAC) 團隊正在沿線進行排雷和未爆彈藥清理工作。所有準備工作旨在確保項目能夠在2025年12月初開始正式開挖。項目總工期預計為四年,目標在2028年完工。

長期影響分析: 德崇富南運河是柬埔寨經濟模式轉型的物理體現。它與第一章中觀察到的FDI從房地產轉向製造業的宏觀趨勢完全契合。運河的明確目標是「加強海事連通性、降低運輸成本、促進貿易和物流」。

這對房地產的影響是長期且具有革命性的,但對2025年金邊市中心的公寓過剩問題毫無幫助。在未來五到十年內,它將在沿線區域(金邊南部、干丹省、茶膠省、貢布)催生一個全新的工業與物流地產走廊。精明的投資者應開始關注該走廊沿線的工業用地儲備、現代化倉儲和物流基礎設施的開發機會,這些機會將直接受益於柬埔寨作為區域製造業中心地位的提升。

2.2 德崇國際機場 (Techo International Airport):2025年啟用,金邊南部的即時催化劑

項目概要: 德崇國際機場(IATA代碼: KTI)是一個佔地2,600公頃的4F級大型國際機場,使其成為世界上面積第九大的機場。該機場位於金邊市中心以南約19-25公里處,橫跨干丹省和茶膠省。

最新進度 (2025年第三季的重大事件): 與運河的長期性不同,德崇國際機場是一個在2025年第三季度發生的、具有即時影響的重大事件。

正式啟用: 機場已按計劃於2025年9月9日投入運營,並迎來了首批商業航班。

舊機場關停: 原有的金邊國際機場(Pochentong)已於2025年9月8日停止了所有商業民航活動。Pochentong機場將轉為國內航班、私人飛機、軍事和政府用途。

盛大開幕: 盛大的正式開幕儀式已於2025年10月20日舉行,由首相洪馬內主持。

即時影響分析: 德崇國際機場的啟用是一個不可逆轉的事件,它立即重新定義了金邊的城市地理和經濟重心。它是金邊南部郊區(如棉芷區和干丹省)排屋市場 (Borey) 近期繁榮的關鍵驗證和加速器。

機場的啟用在金邊南部創造了一個全新的經濟節點。這將在短期內(2025-2026年)催生對機場周邊配套設施的巨大需求,包括酒店、零售、餐飲、航空物流和大量的員工宿舍。與此同時,舊機場(Pochentong)周邊地區的房地產價值,因其核心功能的喪失,正(或將)面臨重大的重估風險。

第三章:金邊房地產市場深度剖析:一個分化的市場 (2025年H1-H2數據分析)

(註:截至2025年11月,CBRE和Knight Frank的2025年第三季度詳細定量報告尚未公開發布。本章分析主要基於已發布的2025年上半年(H1)和年中(Mid-Year)的深入報告,以及截至第三季度的趨勢總結。)

3.1 核心洞察(三):「大分化」——公寓的寒冬與排屋的春天

2025年金邊房地產市場最顯著的特徵是極端的市場分化。市場並非全面崩盤,而是分裂為兩個截然不同的走向。

根據CBRE Cambodia的2025年年中審查,以外國投機者為主要目標的公寓 (Condominium) 和零售 (Retail) 板塊「仍面臨壓力」,交易活動低迷,庫存高企。

然而,以本地終端用戶為目標的排屋 (Landed Property,即 'Borey') 板塊,則成為「顯著的例外」。2025年上半年的排屋交易量與2024年上半年相比,增長超過一倍。

這種「大分化」揭示了柬埔寨房地產市場的根本真相:市場並非沒有需求,而是過去的供應(以外資為主導的高端公寓)與現在的需求(以本地中產階級為主的排屋)嚴重錯配。真正的財富和購買力存在於本地中產階級手中,他們受到新基礎設施(如新機場、環城公路)的驅動,正大規模地向郊區遷移。

3.2 公寓市場 (Condominium)

3.2.1 數據分析:供應過剩與價格觸底

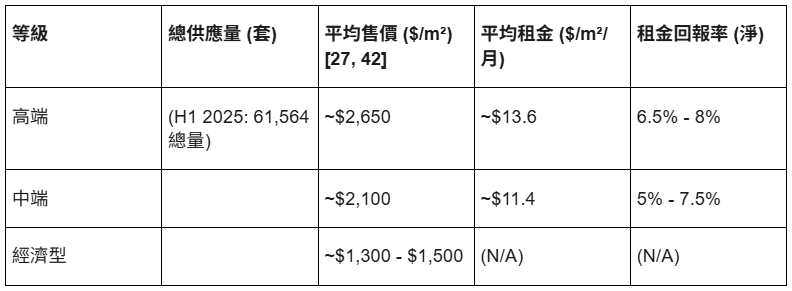

供應: 公寓市場繼續被海量的供應庫存所困擾。根據Knight Frank的數據,到2025年上半年,金邊公寓總供應量已達到61,564套。僅2025年上半年就新增了約3,900套。更嚴峻的是,預計到2026年底,將有額外約20,000套公寓完工,屆時金邊的公寓總供應量將達到約85,000套的驚人水平。

價格與租金: 在經歷了自2019年以來約30%的價格暴跌後,公寓售價在2025年已顯示出「趨於穩定」的跡象。

高端 (High-end): 2024年底的平均售價約為 $2,650/平方米。

中端 (Mid-range): 平均售價約為 $2,100/平方米。

經濟型 (Affordable): 平均售價在 $1,300 至 $1,500/平方米 之間。

在租金方面,2025年第一季度的數據顯示,中端公寓租金微升至 $11.4/平方米/月,高端公寓租金升至 $13.6/平方米/月。儘管價格下跌,金邊公寓的租金回報率依然極具吸引力,2025年的淨回報率通常平均在**6.5%至8%**之間,為東南亞地區最高之一。

3.2.2 核心洞察(四):市場的二元結構——外資高端市場的停滯與本地經濟型市場的興起

在分析2025年的公寓數據時,出現了一個關鍵的矛盾:在一個供應過剩、外國FDI為零的市場中,Knight Frank的報告卻指出,2025年上半年的公寓銷量是**「自2020年以來最高的」**。

答案在於需求的性質發生了根本轉變。市場報告證實,「對外國買家的依賴降低」,市場轉向「本地買家」。多份報告同時指出了一種新趨勢的興起:「無裝飾」(No-Frills) 經濟型公寓。

這些公寓項目(通常總價低於10萬美元)完全針對「不斷增長的柬埔寨中產階級」和城市化進程中的本地工作人群。

因此,金邊公寓市場在2025年已分裂為兩個截然不同的二元結構:

遺留市場: 由外資主導、在2019年前啟動的高端和中端市場。這個市場目前庫存積壓,流動性極差,正處於去庫存的寒冬。

新興市場: 由本地需求主導的、價格實惠的經濟型市場。這個新興市場(如位於森速區的Piphup Thmey Condo)正在顯示出強勁的生命力(創紀錄的銷量)。正如第五章將分析的,政府2025年的稅收激勵措施,正是為了精準助推這個新興市場。

3.3 排屋市場 (Landed Property 'Borey'):本地需求的強勁避風港

如3.1所述,排屋市場是2025年柬埔寨房地產的絕對亮點和避風港。2025年上半年交易量同比增長超過100%。

驅動因素:

本地實際需求: 市場評論指出,排屋市場的增長「由實際需求推動,而非投機」。

基礎設施: 德崇國際機場的啟用和新環城公路的建設,極大地提高了郊區的可達性,推動了本地家庭的郊區化浪潮。

政府支持: 2025年針對首次購房者的稅收減免政策同樣適用於Borey項目。

潛在風險: 繁榮中也隱藏著風險。CBRE的報告警告稱,「開發商和購房者之間的衝突預計將持續存在」,這些衝突主要集中在「平價Borey」項目上,原因是「持續的施工延期和財產扣押」。這表明,即使在需求強勁的板塊,部分開發商仍面臨嚴峻的融資和現金流壓力,執行風險不容忽視。

3.4 辦公樓市場 (Office)

3.4.1 數據分析:創紀錄的空置率與供應壓力

與公寓市場類似,金邊辦公樓市場同樣面臨嚴重的供應過剩。

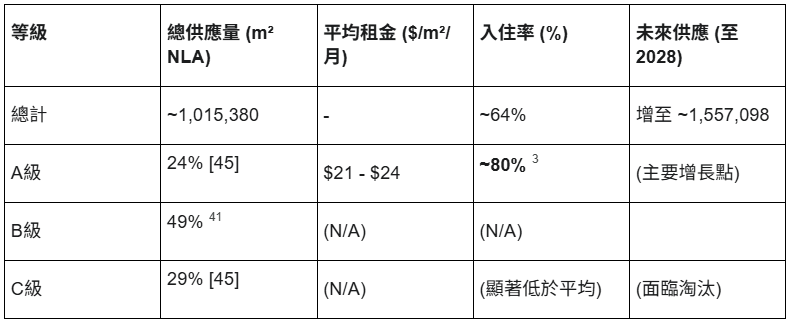

供應: 根據Knight Frank的數據,2025年上半年,金邊辦公樓累計供應量達到1,015,380平方米 (NLA)。其中B級辦公樓佔近一半 (49%)。

未來供應: 前景更為嚴峻。預計到2028年,總供應量將激增至1,557,098平方米。

空置率: 全市整體入住率極低。CBRE在2025年年中的數據顯示,全市辦公樓入住率僅為64%(即空置率高達36%)。

租金: A級 (Prime) 辦公樓的租金保持相對穩定,淨有效租金約為**$21至$24/平方米/月**。

3.4.2 核心洞察(五):向品質轉移(Flight to Quality)與C級資產的「淘汰危機」

在一個整體空置率高達36%的蕭條市場中,A級租金為何還能保持堅挺?CBRE的2025年年中報告提供了關鍵答案:A級物業的入住率接近80%,遠高於64%的城市平均水平。

這揭示了2025年辦公樓市場的核心趨勢:「向品質轉移」(Flight to Quality)。在當前的租戶市場中,租戶(特別是注重ESG標準和運營效率的跨國公司)正利用其強大的議價能力,從老舊的B級和C級建築中搬離,轉而遷入價格僅略高但品質顯著提升的A級建築。

因此,金邊辦公樓市場面臨的不是整齊的衰退,而是C級資s產的淘汰危機。隨著近50萬平方米的新供應(主要是A級和B級)在2028年前湧入市場,現有的大量C級和不符合ESG標準的B級建築將面臨功能性淘汰,其資產價值可能在未來幾年內趨近於零。

3.5 零售市場 (Retail)

3.5.1 數據分析:供應暫停與郊區化趨勢

供應與空置率: 零售市場在2025年上半年按下了「暫停鍵」。報告顯示,期內沒有新的零售項目完工。這是一個戰略性的舉動,旨在讓市場消化現有的過剩供應。

截至2025年上半年,金邊零售總供應量 (NLA) 約為873,201平方米,預計未來幾年將增至115萬平方米。市場的入住率極低,CBRE年初的估算僅為61.8%。

需求: 租戶組合繼續由餐飲 (F&B) 業態主導。本地品牌仍在擴張,但由於區域經濟和出口市場的不確定性,外國品牌對進入市場持「謹慎」態度。

3.5.2 核心洞察(六):從「目的地商業」到「Borey配套型」社區商業的模式轉變

為什麼開發商在2025年上半年一致停止了所有新項目的交付?市場分析揭示了根本原因:金邊的零售增長模式已經發生了根本性轉變。

分析指出,零售供應的增長「主要由郊區Borey市場的普及和增長所驅動」。開發商在日益激烈的Borey競爭中,將配套的零售選項作為吸引購房者的賣點。

這意味著,獨立的、大型的「目的地購物中心」模式在金邊已經失敗。 未來的零售增長點是作為郊區Borey住宅項目的「配套設施」而存在的「社區購物中心」(Community Malls)。

零售業正在追隨排屋市場的腳步,向郊區(如森速區(Sen Sok)和棉芷區(Meanchey))轉移。2025年上半年的「零新增」是市場消化這一結構性轉變、等待新模式成熟的必要停頓。

3.6 金邊核心板塊市場指標(表格)

表格 2:金邊公寓市場關鍵指標 (截至2025年H1/Q3)

表格 3:金邊辦公樓市場關鍵指標 (截至2025年H1/Q3)

第四章:重點區域市場分析:西哈努克港與暹粒的復甦之路

金邊以外的兩個主要市場——西哈努克港和暹粒——在2025年正經歷截然不同的復甦路徑。

4.1 西哈努克港 (Sihanoukville)

背景: 這座沿海城市在2019年網絡博彩禁令疊加隨後的疫情中遭受重創,導致市場崩盤,留下了數百棟未完工的建築。

核心問題: 官方確認,西哈努克港目前有362棟未完工的「爛尾」建築,需要超過10億美元的投資才能完工。此外,還有176棟建築雖已完工,但目前空置且未投入運營。

政府干預: 為應對這一危機並推動城市轉型,柬埔寨政府於2024年初啟動了「西哈努克省特別投資促進計劃」。

4.1.1 核心洞察(七):政府主導下的「特殊情況」投資

西哈努克港的復甦不是一個有機的市場行為,而是一場由政府主導的、自上而下的經濟轉型和資產重組。政府的目標是將該省轉型為「多功能示範經濟區」和區域物流樞紐。

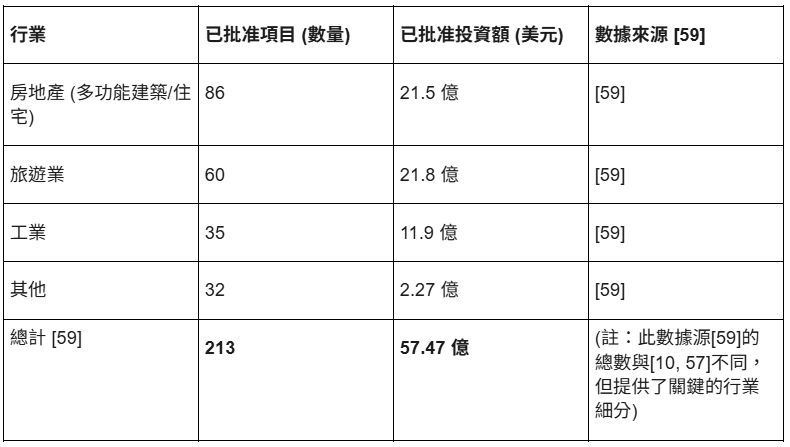

該計劃正在迅速推進。截至2025年2月,已批准269個項目,總投資額66.7億美元。截至2025年5月,批准項目增至297個,價值70.3億美元。而到2025年7月,已有331個項目獲得批准,涉及47.5億美元的激勵措施。(註:具體金額統計口徑不一,但項目批准數量持續增長的趨勢是明確的)。

這使得西哈努克港成為一個典型的**「特殊情況」(Special Situation) 投資目的地**。對於投資者而言,2025年的機會不在於新建項目,而在於利用政府提供的一攬子激勵措施(如稅收減免、快速審批通道和投資匹配),以極低的折扣收購並盤活現有的362棟爛尾樓。這是一場高風險、高回報的資產重組遊戲,其成功完全依賴於政府政策的執行力度和連續性。

4.1.2 「特別投資促進計劃」量化進展(表格)

表格 4:西哈努克港「特別投資促進計劃」批准項目細分 (截至2025年中)

4.2 暹粒 (Siem Reap)

市場狀況: 與西哈努克港政府主導的強力干預不同,暹粒的房地產市場仍處於「脆弱的復甦階段」,其命運完全依賴於旅遊業的恢復速度。

旅遊業數據: 暹粒的旅遊業復甦緩慢且不穩定。2025年第二季度,遊客數量受到了柬埔寨-泰國陸路邊境臨時關閉的不利影響。這一點尤其嚴重,因為在疫情前,近一半的國際遊客是通過陸路邊境抵達柬埔寨的。

4.2.1 核心洞察(八):酒店供應與旅遊需求的危險脫節

2025年的暹粒市場數據呈現出一個危險的矛盾和嚴重的脫節:

供應方的過度樂觀: 2025年9月的一份報告顯示,暹粒酒店業似乎「繁榮」,有多達587個酒店項目正在運營,其中包括95家五星級酒店。這顯示出投資者(可能基於對2019年旅遊高峰和新機場啟用的樂觀預期)仍在向市場投入巨額資本。

需求方的嚴酷現實:

酒店關閉: 2025年7月的平台數據顯示,在暹粒的578家註冊酒店中,有190家仍處於「暫時關閉」狀態(可能因翻新、季節性調整或完全停業)。

入住率崩潰: 一份基於2024年下半年的酒店樣本調查顯示,暹粒酒店的平均入住率低於20%。其中,五星級酒店為20%,四星級為18%,三星級僅為15%。

需求不足: 分析師指出,航空運力的恢復(尤其是國際長途航線)將需要很長時間,而遊客的平均逗留時間也相對較短。

結論是,暹粒的酒店業正處於一個「供應陷阱」。投資者基於過時的樂觀預期而過度建設,但實際的遊客需求(受限於航班恢復緩慢和陸路邊境問題)遠遠不足以支撐現有庫存。此外,暹粒的本地住宅市場需求被評為「極小」。在這些因素疊加下,暹粒是目前柬埔寨風險最高、最不具備投資吸引力的房地產市場。

第五章:投資框架與法律監管環境

對於尋求進入柬埔寨市場的投資者而言,理解2025年的法律和稅收框架至關重要,尤其是政府如何利用這些工具來主動引導市場復甦。

5.1 外國人所有權實務:分層產權法 (Strata Title) vs. 信託機制 (Trust Law)

基礎: 柬埔寨《憲法》第44條明確規定,只有具有高棉國籍的個人或法人才能擁有土地。外國人不能直接持有土地產權。

機制一:分層產權 (Strata Title) (2010年法律)

這是外國人直接擁有房地產的最常見、最合法的方式。然而,它受到嚴格的法律限制:

建築類型: 僅適用於2010年後建造的「共管建築」(即公寓)。

樓層限制: 外國人只能購買一樓(即地面層)以上的單位。

比例限制: 在單個建築中,外國人擁有的私人單位總面積不得超過該建築私人總面積的70%。

地理限制: 建築必須位於距離柬埔寨陸地邊界至少30公里以外。

這種機制將外國投資者嚴格限制在目前供應過剩最嚴重的高端公寓板塊,使其無法參與到市場上最活躍的土地和排屋 (Borey) 板塊。

機制二:信託 (Trust Law) (2018年法律)

2018年頒布的《信託法》為外國投資者提供了更靈活的工具。它允許外國投資者(委託人)通過一個受監管的本地信託公司(受託人)來間接擁有或轉讓土地財產。

這是一個正在迅速發展且功能齊全的市場。截至2025年2月,柬埔寨已登記了1,175個信託,管理資產總價值約17.4億美元。

對於希望進入柬埔寨高增長(本地驅動)板塊的機構投資者而言,2018年的《信託法》是合法的「後門」。它允許外國資本通過信託機制,合法地參與到土地和排屋市場的開發與投資中,從而繞過《分層產權法》的嚴格限制。

5.2 核心洞察(九):2025年稅收新政——政府對市場的積極引導

柬埔寨政府在2025年推出並延長了兩項關鍵的稅收激勵措施。這些政策的設計極為精確,清晰地表明了政府引導市場復甦的戰略意圖。

-

印花稅減免 (Stamp Duty Exemption):

內容: 在2025年1月1日至12月31日期間,首次購房者在購買價值低於210,000美元的房產(包括公寓和Borey)時,可完全豁免4%的印花稅。對於超過21萬美元的房產,21萬美元以下的部分也可獲得減免。

戰略意圖: 這項政策不是一次普遍的市場刺激。它精確地瞄準了:(1) 「首次購房者」(即本地終端用戶);(2) 「低於21萬美元」(即經濟型和中端市場)。這完美地補貼了第三章中確定的、由本地人驅動的、新興的經濟型公寓和排屋市場,同時完全忽略了過去由外國人主導的高端投機市場。

-

未使用土地稅 (TUL) 改革:

內容: 自2025年1月1日起,面積小於5公頃的未使用土地可免稅。對於大於5公頃的土地,如果土地滿足特定條件(如用於農業、已註冊的經濟活動、已出租、位於經濟特區內等),同樣可以獲得豁免。

戰略意圖: 這項改革旨在懲罰舊的「囤積土地」投機模式,並獎勵將土地用於「生產性」活動(農業、工業、商業)的開發商。

這兩項政策共同表明,柬埔寨政府正在利用稅收槓桿,主動**「設計」**市場的未來。它正積極地將市場資本從外國主導的高端投機(已被證明失敗)轉向本地主導的、可負擔的、與實體經濟(工業、農業)相結合的生產性發展模式。

第六章:未來展望與戰略建議 (2026-2028)

6.1 市場拐點預測:為何復甦定於2026-2027年?

2025年是「倖存之年」: 市場共識是,2025年對於柬埔寨房地產行業而言是「更加困難」的一年。CBRE在2025年初的「無畏預測」中明確表示,市場將「掙扎求存」,並對進展持悲觀態度。

2026-2027年是「復甦之年」: 行業專家和估價師協會 (CVEA) 普遍預測,房地產行業的實質性反彈和「恢復到以前的標準」將發生在2026年至2027年之間。

這一預測並非空穴來風,而是基於幾個關鍵驅動因素將在2026-2027年匯合:

宏觀經濟穩定: 屆時,柬埔寨GDP增長預計將重回5.0%至6.2%的穩定軌道,為市場提供堅實的宏觀基礎。

供應庫存吸收: 市場將有2-3年的時間來逐步消化在2025年達到頂峰的公寓和辦公樓庫存。

基礎設施紅利釋放:

機場 (即時): 德崇國際機場 (2025年9月啟用) 將有足夠時間開闢新航線、帶動旅遊業復甦和物流發展,其經濟效益開始顯現。

運河 (預期): 德崇富南運河 (預計2028年完工) 將接近完工,其對物流成本和工業佈局的長期積極影響開始被市場定價。

政策顯效: 西哈努克港的「特別投資促進計劃」 將有2-3年時間將「爛尾樓」轉化為可運營的資產,實現市場的實質性重啟。

因此,2025年下半年被視為市場的絕對底部,這為具有長期(3-5年)持有能力的反周期投資者提供了一個黃金買入窗口。

6.2 重點板塊價格與租金預測 (2026-2027)

在2026-2027年的復甦週期中,預計價格將溫和上漲,而租金回報率將因價格上漲而略微壓縮,但仍保持在區域高位。

公寓售價預測 (金邊):

2025年 (均價): $2,650 /平方米

2026年 (預測): $2,783 /平方米

2027年 (預測): $2,922 /平方米

公寓售價預測 (沿海地區):

2025年 (均價): $1,600 /平方米

2026年 (預測): $1,680 /平方米

2027年 (預測): $1,764 /平方米

租金回報率預測 (金邊):

2025年 (預測): 6.96%

2026年 (預測): 6.8%

2027年 (預測): 6.5%

6.3 投資組合戰略建議:識別結構性機會

基於本報告的綜合分析,未來的投資機會是結構性的、分化的,而非普遍性的。投資者應採取精確的板塊和區域配置策略。

-

核心策略(低風險):跟隨本地需求

目標: 金邊郊區(特別是受新機場輻射的南部 和新環路帶動的西部)的土地/排屋 (Borey) 項目 以及經濟型公寓 ("No-Frills")。

理由: 這是由本地中產階級、實際居住需求、新基礎設施 和政府稅收激勵 共同推動的、目前市場上唯一具有強勁基本面和真實交易量的板塊。

-

核心+策略(中風險):物流與工業

目標: 沿德崇富南運河 和德崇國際機場 周邊的工業用地和現代化倉儲物流設施。

理由: 完美契合FDI從房地產轉向製造業的宏觀趨勢,並能直接受益於國家級基礎設施建設的紅利,是柬埔寨經濟轉型的直接押注。

-

機會型/增值型策略(高風險):資產重組

目標1 (西港): 在西哈努克港,利用「特別投資促進計劃」,以低價收購符合資格的爛尾樓,進行重組和翻新。

目標2 (金邊): 在金邊核心區,收購那些面臨淘汰、空置率高企的C級辦公樓,並投入資本將其升級改造為符合ESG標準的A/B級資產,以承接「向品質轉移」的優質租戶。

-

應規避的陷阱:

(A) 暹粒的酒店和住宅: 在旅遊業(特別是陸路和國際航班)未實現根本性復甦之前,該市場的供應 與需求 嚴重脫節,風險極高。

(B) 金邊的C級辦公樓(被動持有): 隨著近50萬平方米的新A/B級供應的激增,這些資產將迅速功能性折舊,面臨被淘汰的命運。

(C) 金邊市中心的大型「目的地」零售商場: 該模式已被郊區化的Borey社區商業所取代,未來空置率可能繼續攀升。

6.4 未來展望:風險與機遇總結(表格)

表格 5:柬埔寨房地產市場未來展望 (2026-2028)