大馬房市兩極化:柔佛熱潮與工業地產起飛

馬來西亞房地產市場分析與2026-2027年展望:駕馭政策轉型與新興增長走廊

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:馬來西亞房地產投資

馬來西亞房地產市場分析與2026-2027年展望:駕馭政策轉型與新興增長走廊

1.0 執行摘要:2026年關鍵戰略洞察

本報告分析顯示,馬來西亞房地產市場在2025年已進入一個深刻的「兩極分化」(Bifurcated Market) 階段,這一趨勢預計將在2026年至2027年顯著加速。市場不再是一個單一的整體,而是分裂為兩個表現截然不同的領域:

-

高增長市場: 此領域由結構性需求驅動,包括工業物流、數據中心(Data Center)的爆炸性增長、受新柔快鐵 (RTS) 催化的柔佛州 (Johor) 市場,以及巴生谷 (Klang Valley) 的A級綠色認證辦公樓。

-

高壓力市場: 此領域面臨結構性逆風,包括庫存過剩的舊式高層住宅、二線城市的零售商場,以及B級和C級的舊式辦公樓資產。

2025年下半年出現的「金髮女孩」(Goldilocks) 宏觀經濟情景——即強勁的GDP增長(2025年Q3預估 5.2%)與極低且可控的通脹(2025年9月 1.5%)並存——為馬來西亞國家銀行 (BNM) 提供了罕見的政策窗口。BNM 在2025年7月將隔夜政策利率 (OPR) 預防性下調至 2.75%,此舉直接降低了抵押貸款成本,並為國內信貸市場提供了動力。

展望未來,2026年財政預算案的針對性支持措施,特別是對首購族的印花稅豁免和擴大的住房信貸擔保,為大眾市場提供了強勁的需求底線。因此,預計2026年住宅交易量將實現 3% 至 5% 的溫和增長,主要由首購族和基礎設施驅動的熱點地區(特別是柔佛州和ECRL沿線)所引領。

對於機構投資者而言,成功的關鍵在於精準定位。本報告建議避開大眾化、供應過剩的高層住宅板塊,轉而將資本配置於具有強大結構性驅動因素的利基領域:柔佛州的數據中心生態系統、巴生谷的現代物流資產,以及沿東海岸鐵路 (ECRL) 走廊具有長期潛力的工業用地。

2.0 宏觀經濟基礎:為增長奠定基礎(2025年分析)

穩健的宏觀經濟環境是理解2025年馬來西亞房地產市場韌性並預測2026年軌蹟的基石。數據顯示,經濟基礎不僅穩定,而且充滿活力。

2.1 GDP 增長動力:強勁的國內需求與建築業復甦

馬來西亞經濟在2025年展現了強大的韌性,超出了多數市場預期。繼2025年第二季度 (Q2) 實現 4.4% 的穩健同比增長後,第三季度 (Q3) 的預估數據顯示增長進一步加速至 5.2%。

這一增長的驅動因素是多方面的。首先,強勁的國內需求(尤其是私人消費)仍然是經濟的主要支柱。其次,服務業和製造業持續擴張。對於房地產市場而言,最關鍵的信號來自建築業。該行業在2025年Q3保持了 11.2% 的高速增長,這一強勁表現證實了大型基礎設施項目(如 ECRL 和 RTS)以及大規模工業項目(特別是數據中心)正在全面施工,為市場注入了實質性的經濟活動和就業機會。

這種樂觀的增長勢頭預計將持續。馬來西亞財政部 (MOF) 和國際貨幣基金組織 (IMF) 均預測,2026年馬來西亞的GDP增長將保持在 4.0% 至 4.5% 的健康區間。這種穩定的增長預期為房地產投資者和開發商提供了關鍵的信心。

2.2 貨幣政策的關鍵轉向:隔夜政策利率 (OPR) 下調的影響

2025年宏觀經濟敘事中最重大的事件之一,是馬來西亞國家銀行 (BNM) 的貨幣政策轉向。在將OPR穩定維持在 3.00% 超過兩年後(自2023年5月起),BNM 的貨幣政策委員會 (MPC) 在2025年7月決定將 OPR 下調25個基點至 2.75%,並在9月會議上維持了這一水平。

這一舉措的時機極為重要。在GDP增長 5.2% 的強勁背景下降息,是不尋常的。此舉的可行性完全歸功於下面討論的良性通脹環境。BNM 擁有一個難得的政策窗口:他們可以在不引發通脹失控擔憂的情況下,採取先發制人的寬鬆政策,以應對潛在的全球經濟逆風(如美國關稅的潛在影響),並為國內信貸市場(包括住房抵押貸款)提供直接刺激。

這種「高增長、低通脹、貨幣寬鬆」的組合,是房地產市場最理想的「金髮女孩」環境。它直接降低了新購房者的借貸成本,並激勵了再融資活動,同時強勁的GDP增長確保了就業和收入的穩定,從而共同提振了市場的購買信心。

2.3 良性通脹環境:支持消費者信心與購買力

BNM 能夠降息的關鍵前提是馬來西亞的通脹率始終保持在極低且可控的範圍內。2025年9月,消費者價格指數 (CPI) 同比僅上漲 1.5%,而8月份為 1.3%。

這一通脹水平不僅遠低於全球許多經濟體,也顯著低於區域同儕國家,如越南 (3.4%) 和印度尼西亞 (2.7%)。低通脹環境保護了家庭的可支配收入,使其免受生活成本急劇飆升的侵蝕(儘管零售報告顯示壓力依然存在)。這為 OPR 的下調提供了堅實的基礎,並使房地產作為一種對沖通脹的資產(相對於持有貶值的現金)更具吸引力。

表 1:馬來西亞關鍵宏觀經濟指標 (2025年 Q2/Q3 - 2026年預測)

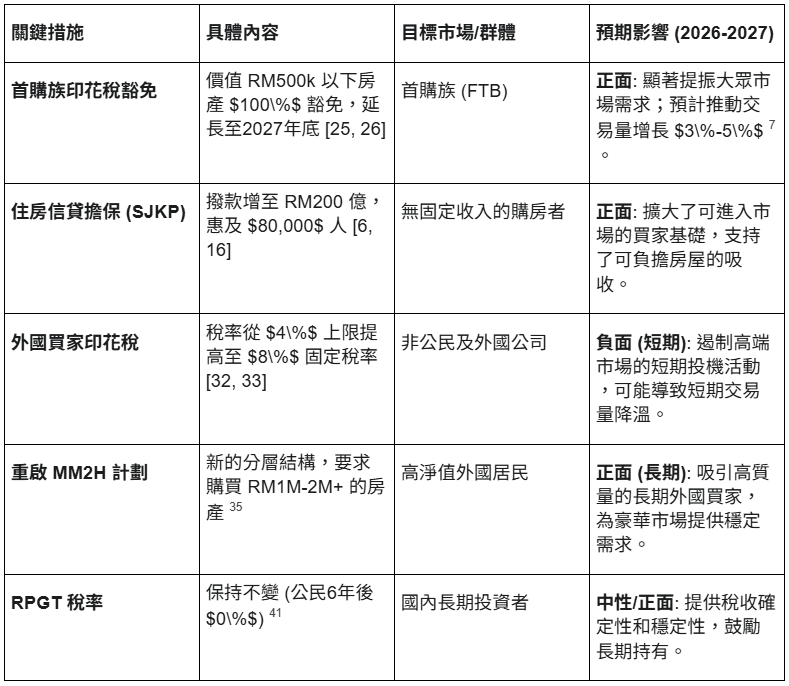

3.0 2026年財政預算案與監管轉變:對房地產的戰略影響

2025年10月提交的2026年財政預算案,被視為馬來西亞 MADANI 經濟框架下的關鍵政策文件。該預算案並未推出顛覆性的市場干預,而是採取了一系列精確的、具有戰略性的措施,旨在同時實現三個目標:(1) 保護國內大眾市場的需求;(2) 過濾外國投資的質量;(3) 確保國內長期投資的稅收穩定性。

3.1 國內需求的雙重保障:首購族印花稅豁免與住房信貸

2026年財政預算案的核心在於為國內(特別是中低收入)購房者提供強有力的安全網和激勵措施:

-

首購族 (FTB) 印花稅豁免延長: 政府宣布,針對購買價值高達 RM500,000 住宅的首購族,現有的 100% 轉讓文書和貸款協議印花稅豁免將延長兩年至2027年12月31日。

-

住房信貸擔保計劃 (SJKP) 擴容: 為了幫助那些沒有固定收入證明的購房者(如零工經濟從業者),政府將 SJKP 的擔保撥款增加一倍至 RM200 億。此舉預計將使額外 80,000 名購房者受益。

這些措施的影響是直接且可量化的。房地產科技集團 Juwai IQI 分析稱,這些措施,連同增加的STR現金援助,將顯著提高家庭的負擔能力。例如,一個月收入約 RM4,850 的家庭,其可負擔的房價將從約 RM339,000 提高到 RM408,000 以上。

基於這些直接的財政支持,Juwai IQI 預測,2026年馬來西亞的住宅交易量有望增長 3% 至 5%。從戰略角度看,這項政策為開發商在 RM500,000 以下的細分市場提供了清晰且可預測的需求可見性,有效地為大眾市場住宅板塊設立了「需求底線」。

3.2 針對外國買家的「推拉」策略:8%印花稅與MM2H的博弈

在高端市場,預算案顯示出更為複雜和精確的政策意圖。政府同時推出了看似矛盾的「推」和「拉」策略:

-

重大的「推」(Push) 因素: 自2026年1月1日起,針對非公民個人(馬來西亞永久居民除外)和外國公司購買住宅物業的印花稅率,將從目前 4% 的上限固定稅率,大幅提高至 8% 的固定稅率。

-

並行的「拉」(Pull) 因素: 與此同時,政府高調重啟了「馬來西亞第二家園」(MM2H) 計劃。新的分層結構(鉑金、黃金、白銀)旨在吸引高淨值人士。值得注意的是,這些新級別要求參與者進行重大投資,包括鉑金級(最低 RM2 百萬)和黃金級(最低 RM1 百萬)的房地產購買。

這兩項政策表面上是相互衝突的。KPMG 的一份報告指出, 8% 的高稅率可能是一種「房地產價格控制機制」,並質疑這是否「違背了MM2H倡議的精神」。

然而,深入分析表明,這並非政策矛盾,而是一種精確的戰略過濾機制。政府的意圖是實施一項「高門檻」戰略。 8% 的稅率(與新加坡對外國人徵收的 60% 附加買方印花稅 (ABSD) 相比,仍相對溫和)旨在遏制短期、投機性的外國資本流入(即「炒房客」),這些行為會不必要地推高本地高端市場的價格。與此同時,MM2H 計劃則旨在吸引長期的、高淨值的、致力於居留的個人。對於這部分群體來說, 8% 的印花稅是其整體投資(包括 RM1 百萬以上的房產和百萬美元的定期存款)中可控的一部分,而不是一個決定性的障礙。簡而言之,該政策旨在過濾掉投機,同時吸引承諾。

3.3 稅務穩定:房地產盈利稅 (RPGT) 的不變與確定性

在針對外國人增稅的同時,2026年財政預算案選擇不對國內長期投資者進行任何稅務調整,這傳達了一個強烈的穩定信號。

預算案中沒有提及對現有房地產盈利稅 (RPGT) 稅率的任何重大變更。根據馬來西亞內陸稅收局 (LHDN) 的現行規定,自2022年1月1日起,馬來西亞公民和永久居民在持有房產的第六年及以後出售房產,RPGT 稅率為 0%。

這種稅收穩定性至關重要。它向國內長期房產持有者和投資者保證,他們的資本收益(在持有6年後)不會受到新稅收的侵蝕。這與針對短期投機者(5年內出售需繳納 15% 至 30% 的稅)和外國買家( 8% 印花稅)的懲罰性措施形成了鮮明對比,進一步強化了政府「偏愛長期國內投資,抑制短期投機」的政策立場。

表 2:2026年財政預算案:房地產市場關鍵措施影響分析

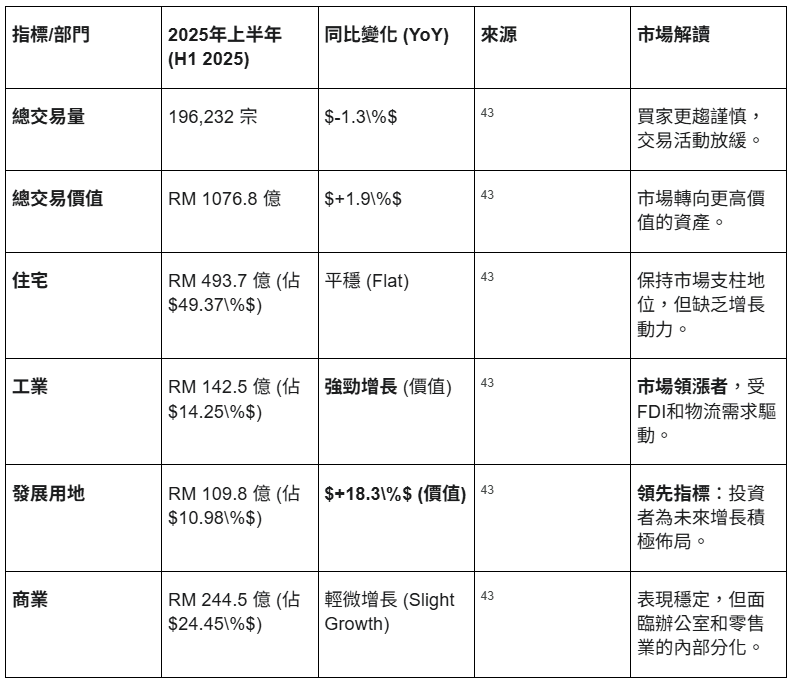

4.0 2025年房地產市場整體表現:分化的市場 (NAPIC 數據分析)

在穩定的宏觀經濟和明確的政策指導下,馬來西亞國家物業信息中心 (NAPIC) 發布的2025年上半年 (H1 2025) 官方數據,為市場表現設定了基線。這些數據揭示了一個日益成熟和分化的市場。

4.1 交易量與價值的背離:轉向更高價值的資產

2024年是馬來西亞房地產市場創紀錄的一年,交易量和價值均達到十年來的峰值。相比之下,2025年上半年市場進入了一個盤整和分化期。

NAPIC 數據顯示,2025年上半年共錄得 196,232 宗交易,與2024年上半年相比小幅下降 1.3%。然而,同期交易總價值反而上升了 1.9%,達到 RM1076.8 億。

交易量下降而總價值上升,意味著每筆交易的平均價值正在提高。這排除了市場全面繁榮(量價齊升)或全面衰退(量價齊跌)的可能性。這一背離現象清晰地表明,市場正在經歷一場向更高價值資產的結構性轉移。買家和投資者正變得更加挑剔,他們正在避開低端、供應過剩的庫存,轉而將資金配置到質量更高、地點更好或板塊更強勁(如工業地產)的資產上。

4.2 各部門表現亮點:工業地產領漲

對 NAPIC 2025年上半年數據的細分進一步證實了這種結構性轉移:

-

住宅 (Residential): 仍然是市場的絕對支柱,佔總交易量的 61.3%,交易價值為 RM493.7 億,整體表現平穩。

-

工業 (Industrial): 是表現最為強勁的板塊。交易量實現了 8.5% 的增長,交易價值達到 RM142.5 億。

-

發展用地 (Development Land): 作為市場的領先指標,表現同樣出色。交易價值激增 18.3%,總額達到 RM109.8 億。

-

商業 (Commercial): 交易價值錄得輕微增長。

數據清晰地表明,市場的增長動力來自工業和發展用地。發展用地價值的飆升,特別是在與增長走廊相關的州屬,如柔佛 (Johor)、雪蘭莪 (Selangor) 和森美蘭 (Negeri Sembilan),表明投資者和開發商正在為未來的工業、數據中心和物流項目積極儲備土地,對未來回報充滿信心。

表 3:NAPIC 市場表現概覽 (2025年上半年 vs 2024年上半年)

5.0 住宅市場深度剖析:機遇與結構性挑戰

住宅市場作為馬來西亞房地產的基石,其內部正經歷著深刻的結構性分化。雖然2026年財政預算案提供了需求端的支持,但供應端的結構性問題,特別是滯銷庫存,仍然是市場面臨的主要挑戰。

5.1 房價指數 (MHPI) 分析:有地房產 vs. 高層住宅

2025年的馬來西亞房價指數 (MHPI) 呈溫和增長。根據 NAPIC 數據,2025年上半年全國平均房價為 RM490,376,同比微增 0.7%。

然而,這一總體平均數掩蓋了市場內部的嚴重兩極分化。當按房產類型細分時,趨勢截然相反:

-

有地房產 (Landed): 價格持續堅挺,市場需求強勁。排屋 (Terraced homes) 的價值同比上漲了 2.4%。

-

高層住宅 (High-Rise): 價格面臨顯著的下行壓力,同比下跌了 1.1%。

這種分歧證實了市場的「優質資產轉移」趨勢同樣適用於住宅板塊。買家,特別是尋求升級的家庭和自住者,強烈偏好擁有土地、空間和隱私性的有地房產。相比之下,高層公寓(特別是設施老舊、地點普通的)則面臨來自滯銷庫存的巨大競爭壓力,導致價格疲軟。

5.2 滯銷庫存 (Overhang) 詳解:全國的挑戰與柔佛州的例外

滯銷庫存(Overhang,即已完工但未售出的單位)仍然是馬來西亞住宅市場面臨的最嚴峻挑戰,並且在2025年上半年有所惡化。

截至2025年上半年,包括服務式公寓在內的總滯銷庫存高達 44,794 套,總價值達 RM308.7 億。如果僅看住宅部分 (Residential),滯銷庫存為 26,911 套,價值 RM164.4 億,其中價值同比增長了 16.3%。

從靜態數據來看,滯銷庫存高度集中在吉隆坡 (3,643 套)、霹靂 (3,266 套) 和柔佛 (3,209 套)。然而,柔佛州的數據需要進行更深入的動態分析。

表面上看,柔佛州似乎是滯銷問題最嚴重的地區之一。但其他數據來源提供了截然相反的動態視圖。JLL 的一份報告指出,柔佛州的滯銷庫存(在2021年曾佔全國 63% 的峰值)已大幅下降至2025年上半年的約 21%。NAPIC 在2025年Q1的報告也證實,僅在2025年第一季度,柔佛州新山 (Johor Bahru) 的服務式公寓滯銷量就環比下降了 5.6%。

這組動態數據揭示了一個關鍵趨勢:柔佛州正在迅速消化其長期存在的滯銷庫存,特別是服務式公寓。這種強勁的吸收力顯然是由新柔快鐵 (RTS) 的預期和外國直接投資 (FDI) 驅動的新需求所點燃的。因此,全國滯銷庫存的淨增長正來自其他地區(如吉隆坡和霹靂)。柔佛州的住宅市場(尤其是高層住宅)正在與全國其他地區的疲軟趨勢「解耦」(Decoupling)。

5.3 新推案趨勢:開發商的審慎與市場的兩極分化

面對嚴峻的滯銷庫存和分化的價格趨勢,開發商在2025年上半年明顯踩下了剎車,採取了更為審慎的供應策略。

2025年上半年,全國新推案量僅為 23,380 套,與2024年同期相比近乎腰斬(下降近 50%)。

儘管推案量大幅下降,但市場的吸收能力依然疲軟,整體銷售率僅為 24%,僅比去年同期略有改善。新推案的銷售表現再次證實了市場偏好:

-

有地房產: 銷售率為 28.5%。

-

高層住宅: 銷售率僅為 12.9%。

開發商正在做出理性的戰略反應:他們大幅削減新供應(尤其是高層住宅),以應對滯銷庫存和疲軟的吸收率。

然而,柔佛州再次成為唯一的例外。該州在2025年上半年以 5,401 套新推案量領先全國,並且錄得了高達 44% 的強勁銷售率,幾乎佔全國新售單位的一半。這再次凸顯了柔佛州在RTS和FDI雙重催化下,所展現出的強勁且獨立的市場動態。

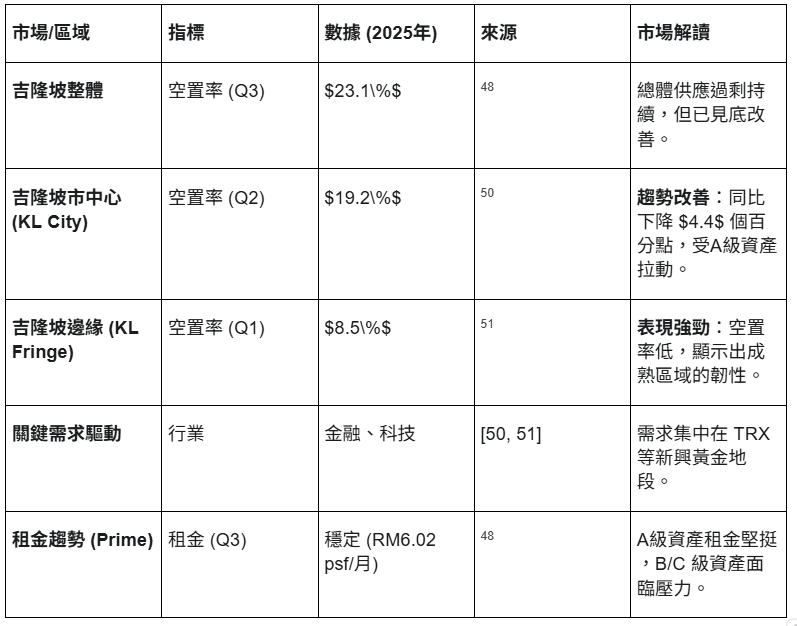

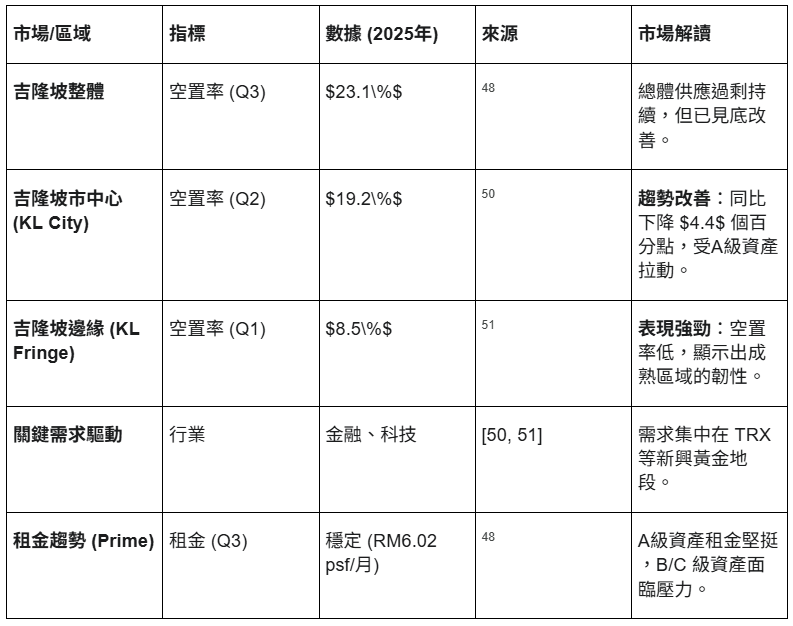

6.0 商業地產市場:優質資產的勝利

商業地產板塊(包括辦公樓和零售業)在2025年呈現出更為極端的兩極分化。高端、優質資產正在勝出,而老舊、二線資產則面臨著日益嚴峻的空置壓力。

6.1 巴生谷辦公樓市場:「優質資產轉移」(Flight to Quality)

巴生谷 (Klang Valley) 辦公樓市場在2025年被一個趨勢所主導:「優質資產轉移」(Flight to Quality)。

從宏觀數據來看,市場依然面臨巨大挑戰。根據 Knight Frank 的數據,吉隆坡 (Kuala Lumpur) 的總體空置率在2025年Q3為 23.1%,儘管相比Q2的 23.4% 有輕微改善,但仍處於高位。

然而,需求並未消失,而是高度集中地轉移到A級、綠色認證 (ESG-ready)、交通便利 (Transit-Linked) 的新辦公樓。

Tun Razak Exchange (TRX) 成為這一趨勢的最大受益者。受金融機構和科技公司需求的推動,TRX 區域錄得了強勁的淨吸納量。JLL 的數據顯示,這股強勁需求正拉動整個吉隆坡市中心 (KL City) 的復甦,其空置率從2024年Q2的 23.6% 顯著下降至2025年Q2的 19.2%。

23.1% 的總體空置率與 19.2% 的市中心空置率之間的差距,以及A級資產的強勁吸納,共同描繪了一個清晰的畫面:B級和C級的舊辦公樓正被租戶大規模拋棄,面臨著租金和空置率的雙重擠壓。2026年財政預算案中首次提出的「商業到住宅轉換」稅收減免政策,正是政府為應對這一結構性庫存過剩問題、鼓勵老舊資產再利用而設計的政策工具。

表 4:巴生谷辦公樓市場指標 (2025年 Q2/Q3)

6.2 零售業市場:旅遊業復甦與生活成本壓力的拉鋸戰

馬來西亞的零售業在2025年發現自己正處於一場激烈的拉鋸戰中,一方是國內消費者面臨的生活成本壓力,另一方是國際旅遊業的強勁復甦。

-

負面壓力: 馬來西亞零售集團 (RGM) 的報告描繪了黯淡的國內消費景象。由於生活成本上升擠壓了家庭的可支配收入,導致非必需品支出減少,2025年第二季度 (Q2) 零售銷售同比萎縮 3.0%,遠遜於市場預期的 1.0% 增長。RGM 已將2025年全年零售銷售增長預測下調至僅 2.7%。

-

正面動力: 與此同時,國際旅遊業正在強勁復甦。政府大力推動「2026馬來西亞旅遊年」,旅遊業在2025年預計將支持超過350萬個就業崗位。這股浪潮顯著提振了餐飲 (F&B)、酒店和黃金地段的零售業績。

JLL 發布的巴生谷零售空置率數據證實了這種波動。Q1 空置率有所下降(市中心 10.4%,郊區 17.6%),但到了 Q2,空置率略有回升(市中心 11.3%,郊區 18.3%),這與 RGM 報告的 Q2 負面趨勢相符。

結論是,零售市場再次出現兩極分化:黃金地段、以體驗為主的頂級商場(如 Pavilion KL)因遊客和高端消費而表現良好;而依賴大眾市場、非必需品的二線和三線商場,正感受到消費者支出緊縮的寒意。

7.0 工業與物流:市場的超級增長引擎

與住宅和商業板塊的分化形成鮮明對比,工業與物流地產是2025年馬來西亞房地產市場上無可爭議的超級增長引擎。這一板塊的繁榮並非由周期性因素驅動,而是由全球結構性趨勢(人工智能、供應鏈重組)和巨額外國直接投資 (FDI) 共同推動的。

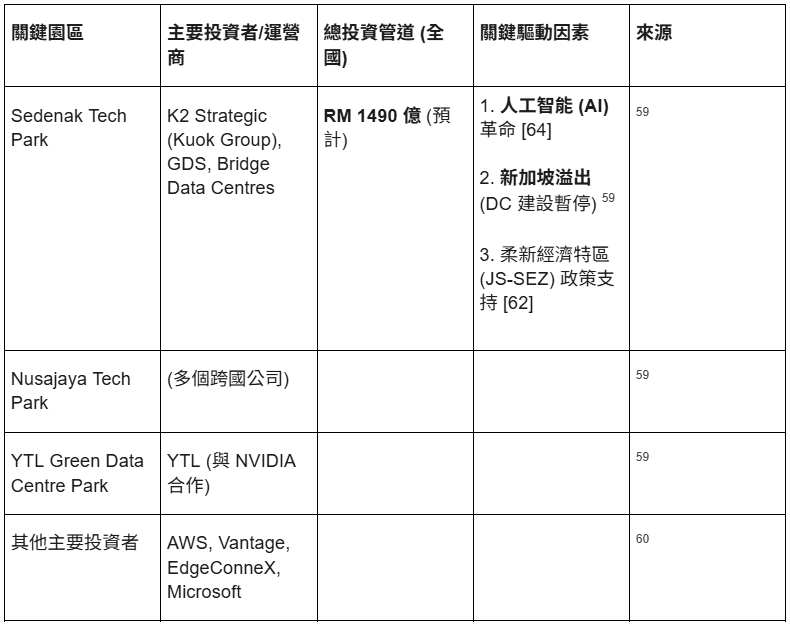

7.1 數據中心 (Data Center) 淘金熱:柔佛州引領的FDI浪潮

柔佛州 (Johor) 已迅速崛起為全球最炙手可熱的數據中心 (DC) 樞紐之一,成為東南亞的頂級投資目的地。這主要得益於其獨特的地理優勢——鄰近數據中心建設暫停的新加坡,以及相對充足的土地和電力供應。

投資規模是空前的。根據行業報告,馬來西亞已承諾的數據中心開發投資已超過 RM570 億,而總投資渠道(包括已宣布和規劃中的項目)預計高達 RM1490 億。市場預測,馬來西亞 DC 市場價值將從2024年的40.4億美元增長至2030年的135.7億美元,複合年增長率高達 22.38%。

投資高度集中在柔佛州的特定科技園區,包括 Sedenak Tech Park、Nusajaya Tech Park 和 YTL Green Data Centre Park。

吸引來的參與者均是全球巨頭。亞馬遜 (AWS)、Vantage Data Centers、Bridge Data Centres (Bain Capital 旗下)、GDS Services (中國)、YTL(與 AI 晶片巨頭 NVIDIA 合作)以及微軟 (Microsoft) 等,都在柔佛州建設超大規模 (hyperscale) 設施。

這種需求不僅僅是新加坡的溢出效應。JLL 的全球展望明確指出,人工智能 (AI) 的發展正在全球範圍內推動對數據中心基礎設施的指數級需求。柔佛州的數據中心熱潮,標誌著其在全球 AI 基礎設施供應鏈中占據了關鍵節點。這是一個長期且影響深遠的結構性轉變,將在未來十年內持續推動對柔佛州工業用地的需求。

表 5:柔佛州主要數據中心 (Data Center) 投資項目 (2025年)

7.2 現代物流:巴生谷的極低空置率與需求

工業板塊的另一大支柱是現代物流。在巴生谷 (Klang Valley),對A級倉庫的需求極為強勁。

根據 JLL 的數據,2025年第二季度 (Q2),儘管市場上有約 210 萬平方英尺的新A級倉庫空間完工入市,但空置率仍然從Q1的 3.9% 壓縮至僅 2.0%。

這是一個極其強勁的市場信號。空置率在大量新供應的衝擊下不升反降,這表明潛在需求(主要來自汽車行業、電子電氣 (E&E) 以及第三方物流 (3PL) 供應商)遠遠超過了目前的供應速度。

JLL 指出,該板塊的租金保持穩定,而資本價值同比增長了 3.9%。這使其成為尋求穩定現金流和防禦性資產配置的機構投資者的「首選防禦性資產」。

7.3 檳城:製造業FDI的溢出效應

檳城 (Penang) 作為「東方矽谷」,繼續憑藉其成熟的 E&E 生態系統吸引大量高價值製造業 FDI。

2025年上半年,檳城僅從美國製造業就獲得了 RM26 億的批准 FDI,這一數額佔美國同期在馬來西亞製造業總投資的 80% 以上。

這種持續的FDI流入(特別是在 Batu Kawan 和 Kulim Hi-Tech Park 等工業園區)對房地產市場產生了雙重溢出效應:

-

直接需求: 對工業用地、高規格工廠和物流倉庫的直接需求。

-

間接需求: FDI 創造了大量高技能、高收入的就業崗位,這反過來又推動了對住宅(尤其是中高端住宅)的需求。然而,研究也指出,這種由FDI驅動的增長加劇了當地的住房可負擔性挑戰,凸顯了在吸引投資與保障民生之間取得平衡的必要性。

8.0 改變遊戲規則的基礎設施:識別未來增長走廊

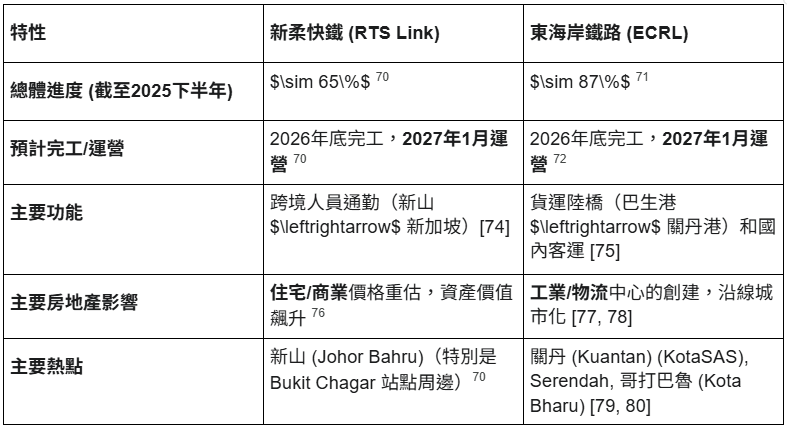

除了強勁的FDI流入,兩個即將完工的大型基礎設施項目將在2026-2027年及以後,從根本上重塑馬來西亞的房地產格局。這兩個項目——新柔快鐵 (RTS) 和東海岸鐵路 (ECRL)——擁有截然不同的投資論點和影響範圍。

表 6:關鍵基礎設施項目進度與影響 (RTS vs ECRL)

8.1 柔佛州新山:新柔快鐵 (RTS) 與柔新經濟特區 (JS-SEZ) 的協同效應

新柔快鐵 (RTS Link) 項目正按計劃順利推進。截至2025年11月,項目總體進度已達 65%。首批列車預計將於2025年12月抵達新山的 Wadi Hana 車廠並開始試運行。該項目仍堅定地朝著2026年底完工、2027年1月正式通車的目標邁進。

RTS 的影響不是未來時,而是現在進行時。其對房地產價格的催化作用是爆炸性的,並已在2025年的市場數據中清晰體現:

-

服務式公寓: 新山 (JB) 的平均交易價格在2025年Q2同比飆升 20.4%。

-

有地住宅: 雙層排屋的價格同比上漲 8.6%。

-

土地: RTS 車站附近的黃金地段土地價格已從 RM600-900/平方英尺 躍升至 RM2,000+/平方英尺。

RTS 和柔新經濟特區 (JS-SEZ) 正在共同發揮作用,將新山從一個傳統的馬來西亞邊境城市,轉變為新加坡的「經濟雙城」。這不僅是周期性的市場復甦,而是一場一次性的資產重新定價 (Re-pricing)。JLL 將柔佛州稱為住宅市場的「傑出表現者」,這是對本報告「柔佛解耦」主題的有力印證。

8.2 東海岸經濟走廊 (ECER):東海岸鐵路 (ECRL) 沿線的價值釋放

東海岸鐵路 (ECRL) 項目的進展甚至更快。截至2025年8月,該項目已總體完成 87%,從關丹到哥打巴魯的軌道鋪設已提前完成。該項目同樣瞄準2027年1月開始運營。

ECRL 的投資論點與 RTS 截然不同。RTS 關乎人員通勤,而 ECRL 關乎貨運(連接東西海岸港口的「陸橋」)和國內客運(將吉隆坡到哥打巴魯的旅行時間從7小時縮短到4小時)。

因此,ECRL 的首要房地產投資機會在於工業和物流。分析師和政府的共識是,ECRL 將通過沿線站點的城市化和新工業物流中心的創建來釋放房地產價值。

目前已確定的 ECRL 房地產熱點包括:

-

關丹 (Kuantan): KotaSAS 鄉鎮被規劃為彭亨州新的行政中心,同時也是 ECRL 的一個主要交通導向開發 (TOD) 站點。

-

彭亨州 (Pahang): 在 ECRL 和東海岸經濟區發展理事會 (ECERDC) 的共同推動下,彭亨州在2025年前9個月已吸引了 RM89 億的投資。

-

巴生谷門戶 (Klang Valley Gateway): 位於雪蘭莪州北部的 Serendah,正憑藉 ECRL 換乘站的優勢,崛起為一個新的工業和物流樞紐。

-

吉蘭丹 (Kelantan): 哥打巴魯 (Kota Bharu) 和巴西富地 (Pasir Puteh) 的新站點預計將帶動當地旅遊業和新的工業投資。

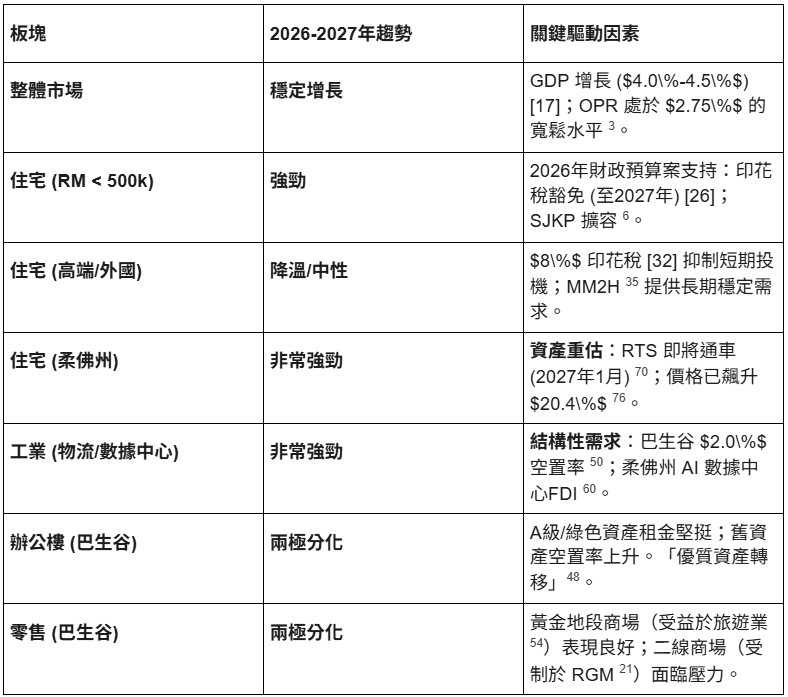

9.0 未來展望 (2026-2027) 與戰略建議

本節綜合所有宏觀、政策、市場和基礎設施分析,為2026-2027年的馬來西亞房地產市場提供一個統一的前瞻性展望和可操作的戰略建議。

9.1 2026-2027年市場預測:交易量與價格趨勢

-

住宅交易量: 我們同意 Juwai IQI 的預測,即在2026年財政預算案措施(印花稅豁免和SJKP)的推動下,2026年住宅交易量將實現 3% 至 5% 的溫和增長。這一增長將主要集中在 RM500,000 以下的細分市場。

-

住宅價格: 價格增長將繼續呈現極端兩極分化。

-

強勁增長: 柔佛州新山,特別是RTS沿線的房產,將繼續經歷資產重估。

-

溫和增長: 巴生谷和檳城的有地房產,因其稀缺性和強勁的自住需求。

-

平穩/下跌: 供應過剩的大眾市場高層公寓,將繼續面臨滯銷庫存的壓力。

-

-

工業租金與價值: 工業板塊(特別是物流和數據中心)的租金和資本價值預計將繼續強勁增長。巴生谷 2.0% 的極低空置率為2026年的租金上漲提供了堅實的基礎,而柔佛州的FDI流入將繼續推高工業用地價格。

-

辦公樓空置率: 巴生谷的總體空置率將緩慢下降。CBRE 預測,空置率將從2025年的 15.1% 下降到2026年的 10.6%,並有望在2027年降至個位數。但這種改善將高度集中在A級資產,B/C級資產的空置率將保持高位。

表 7:馬來西亞房地產市場2026-2027年展望概要

9.2 關鍵主題:兩極分化、柔佛州解耦、工業為主導

總結2026-2027年的展望,三大主題將定義馬來西亞的房地產市場:

-

主題一:兩極分化 (Bifurcation) 將是未來兩年的常態。投資者不能再「購買整個市場」,而必須精確定位到「優質資產轉移」的受益者(A級辦公室、黃金地段零售、有地住宅),同時避開受「消費者壓力」和「供應過剩」困擾的資產。

-

主題二:柔佛州解耦 (Johor Decoupling)。柔佛州,特別是新山,將繼續其獨立於全國趨勢的強勁表現。RTS(人員流動)和數據中心FDI(資本流入)這兩大引擎,使其成為未來兩年內馬來西亞最熱的房地產市場。

-

主題三:工業為主導 (Industrial-Led Growth)。工業地產將從一個利基板塊轉變為市場的主要驅動力和增長敘事。圍繞數據中心、E&E 和現代物流的生態系統建設將是未來的主要投資故事。

9.3 投資者戰略建議

基於上述分析,為不同風險偏好的投資者提供以下戰略建議:

-

對於尋求增值的投資者 (Value-Add / Opportunistic):

-

關注柔佛州 (Johor): 積極尋找 RTS 站點(如 Bukit Chagar)步行範圍內的資產,包括住宅和商業地產,以獲取RTS在2027年1月通車前的最後一波價值重估。

-

ECRL 沿線的土地儲備: 在 ECRL 的關鍵工業/TOD 節點(如關丹 KotaSAS 和雪蘭莪 Serendah)周邊獲取戰略性工業或商業用地。這是一個5-10年的長期佈局,利用基礎設施釋放價值。

-

-

對於尋求穩定收益的投資者 (Core / Core-Plus):

-

巴生谷物流資產: 收購或開發A級現代物流倉庫。 2.0% 的極低空置率提供了強大的租金增長潛力和防禦性現金流。

-

巴生谷A級/綠色辦公樓: 專注於巴生谷(包括TRX)的頂級、獲綠色認證的辦公樓。隨著「優質資產轉移」的加劇,這些資產將能持續從舊建築中吸引優質租戶,保持高出租率和穩定的租金回報。

-

-

應避開的領域:

-

大眾市場的高層公寓(巴生谷/檳城): 除非具有不可替代的交通樞紐優勢,否則該板塊將繼續面臨滯銷庫存和價格停滯的壓力。

-

二線和三線零售商場: 在RGM報告的消費者壓力下,這些資產將難以與黃金地段的體驗式商場競爭,面臨租金和出租率的雙重挑戰。

-