市場分化高端領漲,供應回歸租金持穩。

2026 年新加坡房地產市場深度分析:跨越週期,2026-2028 年趨勢展望

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:新加坡房地產投資

2025 年新加坡房地產市場深度分析:跨越週期,2026-2028 年趨勢展望

一、 執行摘要:2025 年市場分化與 2026 年謹慎樂觀前景

本報告旨在深入剖析 2025 年新加坡房地產市場的現狀,並為未來數年的趨勢提供戰略展望。2025 年的市場格局呈現出顯著的「分化」特徵,不同板塊在宏觀經濟韌性、特定政策調控和供需結構變化的共同作用下,走出了截然不同的軌跡。

私人住宅市場表現強勁,成功擺脫了 2023 年 4 月外國買家印花稅 (ABSD) 上調的衝擊。市場驅動力已發生結構性轉變,從依賴外國資本轉向由本地買家、新公民和永久居民 (PR) 的升級需求和避險需求主導。2025 年前三季度,價格指數 (PPI) 累計上漲 2.7%,其中「核心中央區」(CCR) 意外以 5.6% 的累計增幅領漲,這標誌著本地買家對核心地段價值的重新認可。

與此形成鮮明對比的是,公共住宅 (HDB) 轉售市場在政府持續增加 BTO 供應和冷卻措施的影響下,增長已顯著放緩。2025 年第三季度 HDB 轉售價格指數 (RPI) 僅微漲 0.4%,創下五年來最低的季度增幅。然而,在整體市場降溫的同時,「百萬組屋」的交易量卻創下歷史新高,顯示出公共住宅體系內部高端市場與大眾市場的嚴重脫鉤。

租賃市場在 2024 年經歷必要的回調後,於 2025 年強勢反彈。第三季度租金指數環比上漲 1.2%。此輪反彈完全由供應面驅動:私人住宅竣工量從 2023 年的近 20,000 套驟降至 2025 年的約 4,949 套,加上 HDB 的 MOP(最低居住年限)單位供應量處於 11 年低位,導致市場庫存迅速被消化。

展望 2026 年至 2028 年,市場動態將再次轉變。隨著住宅供應(包括私人竣工量和 HDB MOP 單位)在 2026 年後顯著回升,預計住宅價格和租金的增長將趨於溫和。Savills 預計 2026 年私人住宅價格將在嬰兒潮一代的流動性支持下溫和上漲 3%。與此同時,商業地產板塊正迎來機遇,A 級辦公室市場因 2026-2027 年核心 CBD 供應斷檔而進入強勁的租金上漲通道。

二、 宏觀經濟基礎:支撐 2025 年韌性的驅動力

新加坡房地產市場的韌性,建立在一個比預期更為穩固的宏觀經濟基礎之上。2025 年的經濟表現呈現出「增長穩健、通脹溫和」的理想組合。

(a) 經濟增長 (GDP) 與勞動力市場:優於預期的表現

2025 年的經濟增長超出了年初的謹慎預期。新加坡貿工部 (MTI) 在 8 月 12 日將 2025 年的全年 GDP 增長預測從「0.0% 至 2.0%」顯著上調至「1.5% 至 2.5%」,主要反映了上半年強於預期的表現。

這一勢頭在第三季度得以保持。根據 10 月 14 日發布的預估數據,2025 年 Q3 GDP 同比增長 2.9%,雖然低於 Q2 的 4.5%,但仍高於市場普遍預期。新加坡金融管理局 (MAS) 指出,2025 年前三季度的同比增長率達到了 3.9%,處於「高於趨勢」的水平。

深入探究增長動能,會發現一個關鍵的內部轉變。Q3 製造業同比增長雖然為 0.0%,看似停滯,但經季節性調整後的環比數據卻顯示出 6.1% 的強勁增長,徹底扭轉了 Q2 環比萎縮 0.7% 的局面。MAS 的報告證實,這一輪快速反彈主要得益於「強勁的人工智能 (AI) 相關投資」以及美國關稅政策導致的「全球出貨量提前」。

與此同時,勞動力市場保持穩定。2025 年 Q2 的裁員人數微降至 3,500 人,總就業人數(不含幫傭)則擴大了 8,400 人。經濟的韌性不僅來自穩定的服務業,更來自高價值製造業的快速復甦。這種高收入行業的活力,直接轉化為穩固的家庭資產負債表和強勁的消費者信心,為房地產需求提供了最根本的支撐。

(b) 通脹與貨幣政策:MAS 的穩定之錨 與 SORA 時代

在增長穩健的同時,通脹壓力在 2025 年得到了有效控制。MAS 核心通脹率(MAS Core Inflation,不包括住宿和私人交通成本)從 Q2 的 0.6% 放緩至 7 月至 8 月平均 0.4% 的低位。MAS 預計 2025 年全年核心通脹率和總體通脹率都將處於 0.5% 至 1.5% 的溫和區間。

這種「高增長、低通脹」的理想宏觀組合,賦予了 MAS 保持政策穩定的空間。在 2025 年 10 月 14 日的貨幣政策聲明中,MAS 宣布維持 S$NEER(新加坡元名義有效匯率)政策區間的現行升值步伐,既不放鬆也不收緊。

對於房地產市場而言,更為關鍵的是利率環境的轉變。2025 年 1 月 1 日,新加坡銀行同業拆息率 (SIBOR) 正式停止使用,新加坡隔夜利率平均值 (SORA) 成為所有新舊抵押貸款的統一基準。2025 年期間,隨著全球利率預期轉向,SORA 利率有所放緩。MAS 亦在其報告中指出,當前的「寬鬆金融條件」對建築和金融服務業構成了支持。這種穩定且略微寬鬆的利率環境,消除了市場對抵押貸款成本飆升的焦慮,成為點燃 2025 年 Q3 私人住宅市場交易量(詳見第四節)的關鍵催化劑。

(c) 人口動態:2025 年人口結構與長期需求

新加坡的長期住房需求從根本上受到其人口結構的支撐。根據 2025 年 6 月的最新數據,新加坡總人口達到 611 萬。其中,居民人口(公民與永久居民)總數為 420 萬,非居民人口為 191 萬。人口老齡化趨勢仍在繼續,中位數年齡上升至 43.2 歲。

在分析房地產需求時,一個常被忽視但至關重要的數據是新移民的流入。2024 年,新加坡批准了 35,264 名新的永久居民 (PR) 和 22,766 名新公民。這批新居民構成了 2025 年房地產需求中一個關鍵且具有高彈性的基礎。

60% 的 ABSD 政策已將非 PR 的外國買家基本排除在市場之外,但私人住宅市場依然強勁。這其中的關鍵在於,永久居民 (PR) 購買首套房產僅需支付 5% 的 ABSD,這與外國人的 60% 懲罰性稅率有著天壤之別。2024 年批准的這批新 PR 和新公民,在 2025 年構成了強大的「新本地」購買力。他們不受懲罰性稅收的影響,正在積極尋求在新加坡這個「不穩定全球環境中的避風港」建立家園。因此,新加坡的房地產需求正成功地從依賴「全球流動資本」轉向更為穩定的「紮根型移民資本」。

三、 政策分析:ABSD、GLS 與 HDB 新框架的深遠影響

政府政策在 2025 年繼續作為塑造新加坡房地產市場的最強力量,其影響體現在抑制投機、重構需求以及管理未來供應三個層面。

(a) ABSD 冷卻效應:外國買家退場與 CCR 市場重構

2023 年 4 月 27 日生效的 60% 外國人 ABSD 稅率,其冷卻效應在 2025 年持續發酵。數據顯示,外國買家(非 PR)在公寓總購買量中的份額,已從 2022 年(調整前)的 4.7%(923 套)急劇下降到 2024 年的僅 1.8%(328 套)。

這一政策對傳統上由外國人主導的 CCR 衝擊最為直接,導致 2024 年 CCR 的總交易量萎縮了 20.5%。然而,ABSD 政策的真正效果並非「壓垮」市場,而是「置換」了買家基礎。它成功地將新加坡私人住宅市場與全球資本流動的波動「去風險化」。如前所述,2025 年市場的韌性恰恰來自於那些不受 60% 稅率影響的本地買家、新公民和永久居民,他們的需求填補了外國買家留下的空白。

(b) 政府售地計劃 (GLS):為 2026-2027 年準備的充足供應

面對 2025 年新盤銷售的火熱和庫存的快速下降,政府通過政府售地計劃 (GLS) 展現了其前瞻性的供應管理策略。

-

1H 2025 GLS: 確認名單 (Confirmed List) 推出 10 個地塊,可建造 5,030 個私人住宅單位(包括 980 個 EC 單位)。

-

2H 2025 GLS: 確認名單再次推出 10 個地塊,可建造 4,725 個私人住宅單位(包括 990 個 EC 單位)。

2025 全年,確認名單上的總供應量(不含 EC)達到 7,785 套。這一數字高於 2024 年全年的開發商總銷量(6,469 套)。這是一個明確的政策信號:政府正在主動向開發商補充土地儲備(land banking),以確保 2026 年至 2027 年有充足的新項目推出,從而提前抑制因當前庫存下降(詳見第四節)可能引發的未來價格飆升。

此外,2025 年確認名單上的 EC(執行共管公寓)供應量總計近 2,000 套,是自 2014 年以來的最高水平,這精準地回應了 HDB 升級者(Upgraders)的強勁需求。

(c) HDB BTO 新政(Plus/Prime):對 2025 年轉售市場的短期(非)影響

從 2025 年 2 月的 BTO 銷售活動開始,HDB 正式啟用了「Standard」、「Plus」和「Prime」的新分類框架。Plus 和 Prime 組屋位於黃金地段,附帶更嚴格的限制,包括 10 年的最低居住年限 (MOP)、轉售時需歸還額外津貼 (subsidy clawback),以及對轉售買家設有 S$14,000 的收入頂限。

國家發展部 (MND) 明確指出,由於這些新組屋需要 10 多年才能進入轉售市場,因此它們在短期內「不太可能造成任何重大影響」。

儘管在技術層面沒有直接影響,但這一新框架在 2025 年正產生一種微妙的心理和行為上的間接效應。潛在買家現在面臨一個關鍵選擇:是購買新的、位置優越但受 10 年 MOP 和轉售限制的 Plus/Prime BTO,還是購買現有的、同樣位置優越但僅需 5 年 MOP 且無轉售限制的轉售組屋?

對於那些尋求資產靈活性和未來升值潛力的買家而言,現有轉售組屋(特別是那些位於未來「Plus」區域的年輕組屋)的吸引力突然大增,因為它們是「不受限制」的最後一批。這種「稀缺性溢價」的心理,可能正是推動「百萬組屋」交易量(詳見第五節)在 2025 年逆市創下歷史新高的部分原因——買家願意為「免於未來限制」的靈活性支付高價。

四、 2025 年私人住宅市場深度解析:復甦的 CCR 與活躍的本地需求

2025 年的私人住宅市場展現了強大的內生動力。在宏觀經濟穩定和利率環境改善的支持下,本地需求被充分釋放,推動了價格和交易量的雙重增長。

(a) 價格指數 (PPI):Q3 數據分析與各區域表現

根據市區重建局 (URA) 的最終數據,私人住宅價格指數 (PPI) 在 2025 年 Q3 環比上漲 0.9%,延續了 Q2 上漲 1.0% 的溫和增長勢頭。2025 年前九個月 (9M 2025),PPI 累計上漲 2.7%。

各板塊的表現分化,揭示了需求的內部結構:

-

有地住宅 (Landed): Q3 價格上漲 1.4%,較 Q2 的 2.2% 增長有所放緩。

-

非有地住宅 (Non-Landed): Q3 整體上漲 0.8%。其增長動力來源如下:

-

核心中央區 (CCR): 繼 Q2 強勁增長 3.0%之後,Q3 繼續上漲 1.7%,表現最為突出。

-

其他中央區 (RCR): Q3 上漲 0.3%,成功扭轉了 Q2 下跌 1.1% 的頹勢。

-

中央區以外 (OCR): Q3 上漲 0.8%,略低於 Q2 的 1.1% 增長。

(b) 關鍵洞察:CCR(核心中央區)在 2025 年領漲——價格與買家結構的重塑

2025 年最值得關注的趨勢是 CCR 的強勢復甦。在 9M 2025,CCR 的非有地住宅價格累計攀升 5.6%,遠超 RCR (0.9%) 和 OCR (2.2%)。

這構成了一個「CCR 悖論」:在 60% ABSD 導致外國買家絕跡的情況下,傳統上依賴外國資本的 CCR 市場,其價格卻領漲大盤。2024 年 CCR 交易量確實因此萎縮了 20.5%,但 2025 年價格卻迅速反彈。

這種看似矛盾的現象,恰恰揭示了市場結構的根本性轉變:

-

買家基礎置換: 需求缺口被「新本地人」填補。分析師指出,「新公民和永久居民」正在積極購房,他們將新加坡房產視為「不穩定全球環境」中的避風港。

-

價值回歸: 由於過去幾年 RCR 和 OCR 價格的快速上漲,CCR 與 RCR 之間的價格差距已明顯縮小。這使得 CCR 的房產(尤其是轉售市場)對本地和 PR 買家顯現出相對的「價值」。

-

避險情緒: 在經濟不確定性增加時,高淨值本地買家和 PR 傾向於購買新加坡的優質核心資產作為「避險」策略。

總之,CCR 已從一個由投機性外國資本驅動的市場,轉變為一個由本地和 PR 買家的財富保值及價值尋求驅動的市場。

(c) 交易量激增:新盤銷售(New Sales)為何在 Q3 爆發?

2025 年 Q3 的總體交易量環比激增 44%,達到 7,404 套。這一增長主要由新盤銷售拉動。

Q2 市場相對平靜,開發商僅推出了 1,520 個單位。然而進入 Q3,開發商集中推出了 4,191 個單位,市場反應極為熱烈,共售出 3,288 套,銷量幾乎是 Q2(1,212 套)的三倍。2025 年前九個月的新盤銷量累計達到 7,875 套,創下多年新高。

Q3 新盤銷售的「爆發」是開發商、買家和宏觀條件三方完美協同的結果。首先,開發商在 Q3 推出了大量(「bumper slate」)有吸引力的項目。其次,買家(主要是擁有強勁購買力的 HDB 升級者)在 6 月學校假期後重返市場,並且被新項目縮小了與轉售價格差距的「現實定價」所吸引。最後,穩健的 GDP 增長和放緩的 SORA 利率提振了買家的信心和負擔能力。

(d) 庫存動態:未售出單位下降及其對價格的支撐

隨著 Q3 的強勁吸納,未售出庫存(包括已竣工和未竣工)從 Q2 的 18,653 套下降 7.7% 至 Q3 的 17,209 套。

目前的庫存水平遠低於 2019 年 Q1 約 37,800 套的峰值。低庫存是支撐 2025 年價格韌性的最重要技術因素。按近 5 年 8,600 套的平均年銷量計算,17,209 套的庫存僅意味著約 2 年的土地儲備,這是一個「偏緊」的水平。這種即時供應的受限,賦予了開發商在 2026 年初的定價權,並解釋了政府為何急於通過 GLS 增加未來供應(見第三節)。

CBRE 預計 2025 年全年新屋銷量將達到 9,000 至 10,000 套,為 2021 年以來的 4 年高點。

(e) 關鍵表格:2025 年 Q1-Q3 私人住宅價格指數與交易量(按區域劃分)

以下表格匯總了 2025 年前三季度私人住宅市場的關鍵表現指標:

注:Q1 PPI 數據來自 52;Q2 PPI 數據來自 1;Q3 PPI 數據來自 1。Q1 交易量數據來自 52;Q2 交易量數據來自 1;Q3 交易量數據來自 1。Q2 RCR/OCR 價格變動來自 44。

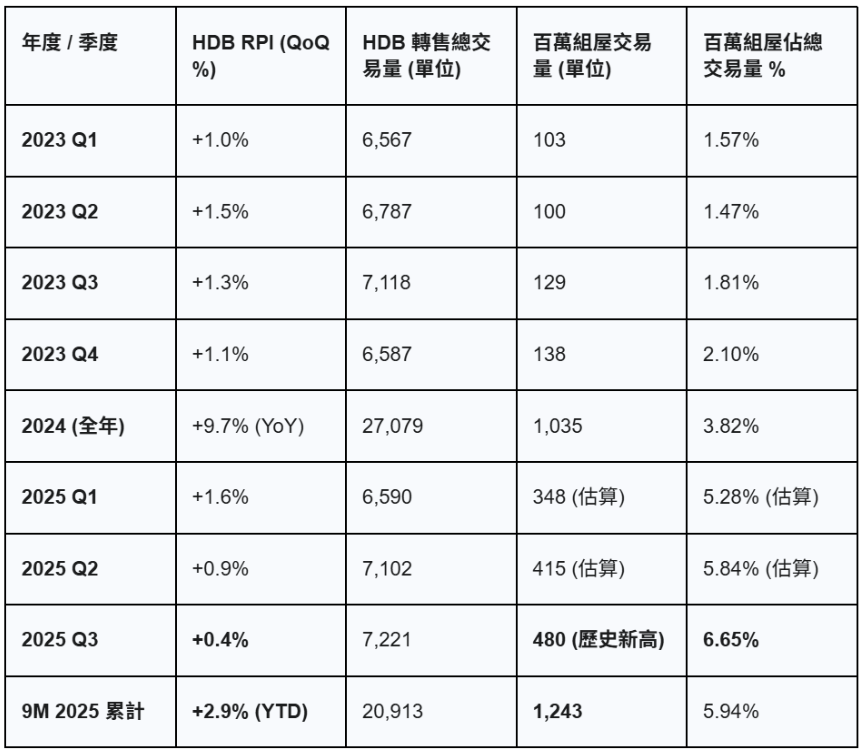

五、 2025 年 HDB 轉售市場分析:放緩中的「百萬組屋」悖論

與私人市場的強勁勢頭相反,HDB 轉售市場在 2025 年進入了一個顯著的降溫和穩定階段。然而,在整體平靜的表面之下,高端市場的交易正變得異常活躍。

(a) 價格指數 (RPI):增長放緩至五年低點

HDB 轉售價格指數 (RPI) 的增長在 2025 年急劇放緩。Q3 的 RPI 環比僅上漲 0.4%。這是自 2020 年 Q2 新冠疫情封鎖期以來的最慢季度增長。

從更長周期看,降溫趨勢更為明顯。2025 年前九個月 (9M 2025),RPI 累計僅上漲 2.9%,與 2024 年同期 6.9% 的增幅相比,放緩幅度巨大。

交易量方面,Q3 共售出 7,221 套,環比增長 1.7%,但同比 2024 年 Q3 則下降了 11.3%。

HDB 轉售市場的顯著放緩,證明了政府的供需兩端調控政策取得了成效。在需求端,2025 年大量 BTO 供應(全年 19,600 套,僅 7 月就有 10,209 套 BTO/SBF)成功地將首次購房者從轉售市場分流出去。在價格端,買家已表現出明顯的「價格抗性」(price resistance) ,市場正朝著更可持續的增長路徑靠攏。

(b) MOP 供應斷崖:2025 年低供應如何支撐轉售價格

2025 年 HDB 轉售市場面臨一個特殊的動態:儘管 BTO 供應正在大量「抽走」需求,但轉售價格並未下跌,反而實現了 0.4% 的微弱增長。

其關鍵支撐因素來自供應端。2025 年達到 5 年 MOP 的組屋數量預計僅為 6,974 套,這是自 2015 年以來的最低水平,與 2022 年 30,920 套的峰值形成鮮明對比。

HDB 轉售市場正處於一場拉鋸戰中:政策性的「需求減少」(來自 BTO)和結構性的「供應減少」(來自 MOP 低谷)相互抵消。這導致了 2025 年價格增長近乎停滯的局面,而非出現回調。

(c) 關鍵洞察:「百萬組屋」交易量創歷史新高,揭示市場兩極分化

在 HDB 轉售市場整體 RPI 增長停滯的背景下,高端市場卻異常火爆。2025 年 Q3,價格超過 100 萬新元的 HDB 轉售交易量創下了 480 宗的季度歷史新高,環比增長 15.7%。

這一趨勢在 9 月份達到頂峰,單月交易 172 宗,創下月度新紀錄。

截至 2025 年 9 月底,百萬組屋的年度累計交易量已達 1,243 宗,已經超過了 2024 年全年 1,035 宗的總和。分析師預計 2025 年全年將輕鬆超過 1,300 宗,甚至可能達到 1,500 宗。

RPI 增長 0.4% 與百萬組屋交易量增長 15.7% 之間存在著巨大鴻溝。這表明 HDB 轉售市場正分裂為兩個截然不同的市場:

-

大眾市場 (Mass Market): 由價格敏感的首次購房者組成,他們的需求正被 BTO 供應大量吸納,導致該市場價格疲軟。

-

高端市場 (Premium Market): 由財力雄厚的 HDB 升級者或私人住宅降級者組成。他們尋求的是「類公寓」屬性:黃金地段(如大巴窯、紅山)、大面積、高樓層以及新近 MOP 的優質單位(如 Bidadari)。這種需求無法被 BTO 滿足,因此在供應稀缺的情況下(如 MOP 低谷),他們願意支付高溢價。

「百萬組屋」現象並非泡沫,而是一種結構性分化,反映了 HDB 體系內部財富積累的「溢出效應」,以及買家對優質、不受未來政策(Plus/Prime)限制的房產的強烈偏好。

(d) 關鍵表格:HDB 轉售價格指數 vs. 百萬組屋交易量 (2023-2025)

下表清晰地展示了 HDB 轉售市場在 2025 年的「分化」趨勢:整體價格增長放緩,而高端交易量激增。

注:RPI 數據來自 3;Q3 交易量數據來自 3;百萬組屋數據來自 4。Q1/Q2 2025 百萬組屋數據根據 1H 2025 總數 763 套 65 和 Q3 數據推算。

六、 2025 年新加坡租賃市場:供應驅動的反彈

在 2024 年經歷了近 2% 的價格回調後,新加坡私人租賃市場在 2025 年重拾增長,這完全是由供應面急劇緊縮所驅動的。

(a) 私人租金:在 2024 年回調後重拾增長

URA 私人住宅租金指數在 2025 年連續三個季度上漲,顯示出清晰的底部反彈信號:

-

Q1 2025: 上漲 0.4% 67

-

Q2 2025: 上漲 0.8% 5

-

Q3 2025: 加速上漲 1.2% 5

2025 年前九個月,租金累計上漲 2.4%,完全扭轉了 2024 年的頹勢。租賃需求保持強勁,Q3 共簽署了 26,882 份租約,較 Q2 激增 24%。

機構普遍預計 2025 年全年租金將實現溫和增長,CBRE 預測增長 1-3%,Cushman & Wakefield 預測增長 3-5%。

(b) 供應緊縮:2025 年竣工量下降如何推動租金上漲

2025 年的租金反彈並非由需求激增引起,而是由供應急劇減少造成的。2023 年至 2024 年,市場迎來了近 20,000 套私人住宅(2023 年)和 8,460 套(2024 年)的竣工洪峰,這導致了 2024 年的租金回調。

然而,這一供應洪峰在 2025 年戛然而止。預計 2025 年全年新竣工的私人住宅將驟降至約 4,949 套。與此同時,HDB 市場的 MOP 單位供應量也處於 11 年低點(6,974 套),進一步加劇了租賃市場的供應短缺。

2023-2024 年的大量供應被市場迅速消化,證明了新加坡潛在的租賃需求基礎(來自穩定的就業和持續的人口流入)非常穩固。當 2025 年供應的「水龍頭」被關緊時,供需之間的剪刀差再次擴大,空置率下降,租金立即回升。

七、 2025 年商業與工業地產概覽

2025 年,新加坡的商業和工業地產板塊表現穩健,其中辦公室市場的強勁表現尤為突出,成為整體經濟信心的風向標。

(a) 辦公室市場:A 級辦公室空置率收緊與租金韌性

新加坡辦公室市場在 2025 年展現了卓越的韌性,CBRE 甚至稱其為「牛市的開端」。

市場的強勁體現在租金和空置率兩個方面。核心 CBD A 級 (Core CBD Grade A) 辦公室租金已連續三個季度增長,Q3 環比上漲 0.8%,達到每月每平方英尺 (psf/mth) S$12.20。

更為關鍵的指標是空置率。在「追求品質」(Flight to quality) 的趨勢下,核心 CBD A 級辦公室的空置率從 Q1 的 5.9% 穩步 收緊 至 Q3 的 5.1%。新竣工的優質大樓吸納量強勁,例如 IOI Central Boulevard 在 Q3 已實現約 90% 的承諾出租率,而 Paya Lebar Green 則已完全租出。

A 級辦公室市場的強勁表現是新加坡高價值經濟活力的直接體現。銀行、金融和科技等高收入行業的擴張,不僅支撐了辦公室租金,也為高端住宅市場(特別是 CCR)提供了堅實的需求基礎。

(b) 工業與物流:受惠於高科技和物流需求的穩定租金

工業地產市場在 2025 年繼續保持穩定增長。根據 JTC 的 Q3 數據,整體工業租金環比上漲 0.5%,實現了自 2020 年 Q3 以來的連續第 20 個季度增長。

增長主要由「新經濟」領域引領:

-

倉庫 (Warehouse): 租金環比上漲 0.9%。

-

優質物流 (Prime Logistics): 租金環比上漲 1.1%。

-

高科技 (Hi-tech) 空間: 租金環比上漲 1.8%,空置率有所下降。

需求主要來自第三方物流 (3PL)、電子商務、高科技製造和數據中心。與住宅市場不同,工業物流板塊的需求更多是結構性的,受長期供應鏈重組和技術升級驅動,使其成為機構投資者青睞的防禦性資產。

(c) 零售市場:「雙速復甦」的挑戰與機遇

零售市場在 2025 年呈現「雙速」或「兩極分化」的局面。

一方面,烏節路 (Orchard Road) 等黃金地段,由於零售空間供應有限,入住率和租金保持健康。Savills 的數據顯示,Q2 烏節路平均租金微升 0.5%。另一方面,地理位置不佳或老舊的資產則面臨壓力,需要提供租金激勵來維持入住率。Savills 預計 2025 年烏節路和郊區商場的租金將溫和上漲 1% 至 2%。

八、 未來趨勢展望 (2026-2028)

展望未來幾年,新加坡房地產市場將進入一個新的宏觀和供應週期。2025 年的關鍵主題(供應緊縮、本地需求爆發)將逐漸讓位於 2026-2027 年的「供應正常化」。

(a) 住宅價格預測:流動性、利率與 2026 年的溫和增長

宏觀經濟背景將趨於平穩。MAS 預計 2026 年 GDP 增長將從 2025 年的高於趨勢水平放緩至「接近趨勢水平」,輸出缺口縮小至 0% 左右 18。核心通脹預計將從 2025 年 0.5% 的低點逐步回升至 0.5% 至 1.5% 的正常區間。

在價格方面,Savills 提供了最明確的 2026 年預測:預計私人住宅價格將上漲約 3%。

值得注意的是,2026 年的市場驅動力預計將發生轉變。分析師認為,2025 年新盤 80-100% 的高售罄率在 2026 年將更難實現。未來的價格增長將更多地依賴於「來自嬰兒潮一代儲蓄的流動性」、股市收益以及 HDB 升級者釋放的財富。這表明市場將從投機性熱情轉向由本地財富和代際轉移支持的更溫和、更具選擇性的增長。

(b) 供應高峰:2026-2027 年新竣工單位對市場的潛在影響

2026 年及以後,市場面臨的最大變量是供應的「鐘擺回歸」。2025 年的供應緊縮(私人住宅和 HDB MOP 單位均處於低谷)是短暫的,這種情況將在 2026 年發生逆轉:

-

私人住宅供應: 在 2025 年僅 4,949 套的低谷之後,新竣工量預計將在 2026 年回升至 7,065 套。JLL 的供應預測顯示,竣工量將在 2027 年達到本輪週期的頂峰。

-

HDB MOP 供應: HDB 轉售市場的供應也將大幅反彈。在 2025 年約 7,000-8,000 套的低點之後,2026 年達到 MOP 的組屋數量將躍升至約 13,500 套,並在 2028 年進一步增至 19,500 套。

2025 年支撐 HDB 轉售價格和私人租金的兩大供應短缺因素,都將在 2026 年消失。供應的「正常化」將成為市場的主要「剎車片」。因此,預計 2026-2027 年的租金增長將停滯或再次面臨壓力。HDB 轉售市場將面臨 BTO 需求分流和 MOP 供應增加的雙重壓力,價格增長將進一步放緩,更緊密地與家庭收入增長掛鉤。

(c) 商業地產前景:辦公室與零售租金的長期軌跡

與住宅市場相反,A 級辦公室市場在 2026-2028 年將面臨供應 緊缺 的順風。

-

辦公室: JLL 指出,從 2025 年下半年到 2027 年,辦公室供應將「保持有限」,只有三個新項目竣工。CBRE 證實,IOI Central Boulevard 是 2028 年之前核心 CBD 的 最後一個 主要新供應。鑑於「追求品質」的趨勢仍在持續,尋求現代化和綠色認證空間的跨國公司將在 2026-2027 年面臨「一樓難求」的局面。這將賦予 A 級辦公室業主極強的定價權,預計其租金增長將超過住宅板塊。

-

零售: 零售市場預計將穩定復甦。JLL 預測,在穩健的入住率和溫和的需求下,黃金地段和郊區的零售租金將在 2025 年至 2028 年期間以平均每年 1.5% 至 2.5% 的速度持續增長。

九、 總結與戰略建議

2025 年是新加坡房地產市場的「分化之年」和「結構轉型之年」。市場在宏觀經濟韌性和政策調控的雙重作用下,展現出複雜而健康的圖景。

-

私人市場(強勁): 由本地升級需求、新公民/PR 的避險需求以及寬鬆的金融條件共同推動,成功抵消了 60% ABSD 政策對外國買家的衝擊。CCR 的領漲標誌著市場驅動力已轉向本地。

-

HDB 市場(分化): 整體市場在 BTO 供應增加和價格抗性的作用下顯著放緩,實現了政策調控的「軟著陸」。然而,高端「百萬組屋」市場因其獨特的稀缺性(包括免於未來 Plus/Prime 限制的靈活性)而脫鉤,交易量創下歷史新高。

-

租賃市場(反彈): 2025 年的供應懸崖(私人竣工和 HDB MOP 均處於低谷)導致 2024 年的租金回調迅速結束,市場重回上升通道。

戰略展望 (2026-2028):

展望未來,市場將迎來「供應正常化」和「板塊輪動」。

-

住宅(中性): 預計 2026 年價格將溫和上漲(約 3%),但 2026-2027 年私人竣工和 HDB MOP 供應的雙重回升,將為價格和租金增長設定上限。市場將從「普漲」轉向「有選擇性」的增長,投資者應關注那些具有獨特價值(如靠近轉型區)或受益於代際財富轉移(如大戶型單位)的項目。

-

辦公室(增持): 這是未來 2-3 年最清晰的增長板塊。由於 2026-2027 年核心 CBD 缺乏新供應,A 級和綠色認證辦公樓的業主將迎來租金上漲週期,是機構投資者的首選。

工業與零售(穩定): 優質物流和高科技工業地產仍是首選的防禦性資產,提供穩定的長期回報。黃金地段零售提供穩定的現金流和每年 1.5-2.5% 的溫和租金增長。

引用列表:

Singapore private home prices up 0.9% in Q3, less than earlier estimated, 檢索日期:11月 11, 2025

HDB resale prices rise 0.4% in Q3, lowest increase since second quarter of 2020 - CNA, 檢索日期:11月 11, 2025

3Q 2025 HDB Quarterly Report: Lowest Price Growth Since 2Q2020 Due To Softer Resale Activity Y-o-Y | ERA Singapore Press Release, 檢索日期:11月 11, 2025

Singapore HDB resale prices to rise by up to 4% in 2025 | Real Estate Asia, 檢索日期:11月 11, 2025

URA and HDB Q3 2025 statistics breakdown: Price trend, supply, and demand - 99.co, 檢索日期:11月 11, 2025

Commentary on URA Q3 2025 statistics - Office, Retail, and Residential | CBRE Singapore, 檢索日期:11月 11, 2025

Singapore residential rents stabilising after correction as leasing activity recovers in Q2, 檢索日期:11月 11, 2025

New HDB Framework : Price Predictions for Resale HDB Flats 2025 - DollarBack Mortgage, 檢索日期:11月 11, 2025

Flats That Could Attain MOP In 2026 And Where To Find Them - PropNex, 檢索日期:11月 11, 2025

Baby boomers' cash to prop up prices of HDB resale market | Singapore Business Review, 檢索日期:11月 11, 2025

Singapore Residential Sales Briefing Q3 2025 - Savills, 檢索日期:11月 11, 2025

Singapore office rents rise for third straight quarter in Q3 | Real Estate Asia, 檢索日期:11月 11, 2025

Singapore - JLL, 檢索日期:11月 11, 2025

Performance of the Singapore Economy in 2Q 2025 - SingStat, 檢索日期:11月 11, 2025

Singapore's GDP Grew by 2.9 Per Cent in Third Quarter of 2025, 檢索日期:11月 11, 2025

Singapore Department of Statistics | Release of Advance GDP Estimates, 3rd Quarter 2025, 檢索日期:11月 11, 2025

Singapore economy beats forecasts with 2.9% growth in third quarter despite US tariffs, 檢索日期:11月 11, 2025

MAS Monetary Policy Statement - October 2025, 檢索日期:11月 11, 2025

ECONOMIC SURVEYOF SINGAPORE - SG Press Centre, 檢索日期:11月 11, 2025

4 Labour Market and Inflation, 檢索日期:11月 11, 2025

Singapore Overnight Rate Average (SORA) - Trading Economics, 檢索日期:11月 11, 2025

Macroeconomic Review Volume XXIV Issue 3, Oct 2025 - Monetary Authority of Singapore, 檢索日期:11月 11, 2025

Singapore: MAS stands pat on resilient growth, but with a cautious bias - MUFG Research, 檢索日期:11月 11, 2025

BENCHMARK RATES - The Association of Banks in Singapore, 檢索日期:11月 11, 2025

Residential 2Q 2025 Generic - Singapore - Huttons, 檢索日期:11月 11, 2025

Population in Brief 2025, 檢索日期:11月 11, 2025

Singapore Department of Statistics | Population Trends 2025, 檢索日期:11月 11, 2025

Population - Singapore - SingStat, 檢索日期:11月 11, 2025

Singapore Stamp Duty Guide for Home Buyers 2025 - The Loan Connection, 檢索日期:11月 11, 2025

CBRE's commentary on the 27 April residential property cooling measures | CBRE Singapore, 檢索日期:11月 11, 2025

How does ABSD affect prime condos in 2024 & how will it affect in 2025 - MyChoiceHomez, 檢索日期:11月 11, 2025

Rethinking ABSD Rates: Commentary (2025 ABSD Rates Included) - DollarBack Mortgage, 檢索日期:11月 11, 2025

Should We Reconsider the ABSD Rates? - Jayson Ang, 檢索日期:11月 11, 2025

2024 Year-End Review Of The Singapore Property Market: Key Numbers And Trends You Need To Know - Stacked Homes, 檢索日期:11月 11, 2025

1H 2025 GLS: 6 Private Residential Sites, 1 Commercial & Residential Site and 3 EC Sites on Confirmed List! | ERA Singapore Property Blog, 檢索日期:11月 11, 2025

Overall Government Land Sales (GLS) private housing supply increased in First Half 2025 (1H2025) - Ministry of National Development (MND), 檢索日期:11月 11, 2025

Commentary on the GLS 2H 2025 - More residential and SA2 land but via Reserve List | CBRE Singapore, 檢索日期:11月 11, 2025

High level of Government Land Sales (GLS) private housing supply sustained in second half 2025 (2H2025) - Ministry of National Development (MND), 檢索日期:11月 11, 2025

The Full List of HDB BTO 2025 Projects With Location And Price - Yahoo News Singapore, 檢索日期:11月 11, 2025

Prime, Plus and Standard: HDB's new BTO categories and what they mean for buyers, 檢索日期:11月 11, 2025

New Flat Classification Framework: Standard, Plus, Prime - MND, 檢索日期:11月 11, 2025

HDB Resale Market 2025: Where Are Prices Heading? - DollarBack Mortgage, 檢索日期:11月 11, 2025

Considering the New Plus Flats: How Would it Impact the HDB Property Market?, 檢索日期:11月 11, 2025

Private home prices up 0.9% in Q3 amid surge in new launches - CNA, 檢索日期:11月 11, 2025

Private home prices up 1% in Q2, bringing half-year growth to 1.8%: URA, 檢索日期:11月 11, 2025

Private residential property prices climb 1.2% q-o-q in 3Q2025: URA flash estimate - Yahoo News Singapore, 檢索日期:11月 11, 2025

Commentary on URA Q3 2025 statistics - Office, Retail, and Residential, 檢索日期:11月 11, 2025

Future of ABSD: Addressing the Long-Term Resilience of CCR Properties - ERA Singapore, 檢索日期:11月 11, 2025

3Q 2025 URA Private Residential Report: Private Home Demand Driven by Surge of New Launches | ERA Singapore Property Research, 檢索日期:11月 11, 2025

3Q 2025 URA Private Residential Report: Sustained Price Growth Amid Wave of New Launches | ERA Singapore Press Release, 檢索日期:11月 11, 2025

HDB Resale Price Growth Hits 5-Year Low; Private Market Strength Underpinned by New Launches and Interest Rate Cuts - PLB Insights, 檢索日期:11月 11, 2025

Private residential home prices up 1% in Q2: URA | The Straits Times, 檢索日期:11月 11, 2025

3Q 2025 HDB Quarterly Report: Price Growth Flattens Amid Softer Resale Activity | ERA Singapore Property Research, 檢索日期:11月 11, 2025

Private Home Prices Rose In Q3 2025, Helped By City Launches; Pace Of Hdb Resale Price Growth Continued To Ease: Flash Estimates - PropNex, 檢索日期:11月 11, 2025

3Q 2025 HDB Flash Estimates: Price Growth Flattens Amid Softer Resale Activity | ERA Singapore Press Release, 檢索日期:11月 11, 2025

HDB resale index edges up 0.4% in Q3 2025 amidst buyer resistance | Singapore Business Review, 檢索日期:11月 11, 2025

HDB resale price growth in Q3 slows; private home prices driven by new launches, 檢索日期:11月 11, 2025

Singapore HDB resale prices inch up 0.4% in Q3 | Real Estate Asia, 檢索日期:11月 11, 2025

Private residential rents rose, led by growth in the CCR & Landed segments. - JOLENE HOO, 檢索日期:11月 11, 2025

2Q 2025 Rental Report: Private Home Rents Poised to Stabilise After Mild Correction; Rental Take-Up Rates Inch Up - EILEEN CHENG, 檢索日期:11月 11, 2025

2Q 2025 Rental Report: Private Home Rents Poised to Stabilise After Mild Correction; Rental Take-Up Rates Inch Up - CARMEN YAP, 檢索日期:11月 11, 2025

Singapore Property Market Q3 2025 Report: What Should Buyers Know Next?, 檢索日期:11月 11, 2025

Record Number Of Million-Dollar HDB Flats Resold In September 2025 - PropNex, 檢索日期:11月 11, 2025

HDB resale price growth eases to 0.4% in Q3, slowest in 5 years - The Business Times, 檢索日期:11月 11, 2025

Singapore HDB resale prices to increase by 4-5% in 2025 | Real Estate Asia, 檢索日期:11月 11, 2025

Singapore's Residential Property Market Analysis 2025, 檢索日期:11月 11, 2025

Cushman & Wakefield's Comments for URA's Release of 2nd Quarter Real Estate Statistics, 檢索日期:11月 11, 2025

Singapore's Office Market Seeing the Beginning of a Bull Run, 檢索日期:11月 11, 2025

Singapore Figures Q3 2025, 檢索日期:11月 11, 2025

Singapore's office market seeing the beginning of a bull run - CBRE | RE Talk Asia, 檢索日期:11月 11, 2025

Singapore's Office Market Seeing the Beginning of a Bull Run | Markets Insider, 檢索日期:11月 11, 2025

Singapore industrial rents rise 0.5% in 3Q2025, capping five years of steady gains, 檢索日期:11月 11, 2025

Industrial MarketBeat Report | SG - Cushman & Wakefield, 檢索日期:11月 11, 2025

Data Centres, The Asia-Pacific Report - 2025 | Knight Frank Research, 檢索日期:11月 11, 2025

Warehouse Leasing in Singapore 2025: Your Guide to a Dynamic Market, 檢索日期:11月 11, 2025

Two-speed retail market emerges amid weak sentiment, says Savills Singapore, 檢索日期:11月 11, 2025

Singapore Retail Briefing Q2 2025 - Savills, 檢索日期:11月 11, 2025

Singapore economy grows 2.9% in third quarter, beats expectations as tariff cloud clears, 檢索日期:11月 11, 2025

Singapore's core inflation inches up to 0.4% in September, above forecasts, 檢索日期:11月 11, 2025

New home sales surge nearly threefold in 3Q2025 amid spike in project launches: Savills - Yahoo News Singapore, 檢索日期:11月 11, 2025

Private Residential Property Market Overview | HSBC SG, 檢索日期:11月 11, 2025

Singapore Property Market: Navigating the Transition - A Definitive Forecast for 2025-2026, 檢索日期:11月 11, 2025

Pockets of opportunity in Singapore's retail property market - JLL, 檢索日期:11月 11, 2025