2025加拿大房市校準:政策轉向與市場分化

2025年加拿大房地產市場深度分析:校準、分化與復甦之路

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:加拿大房地產投資

第一節 2025年加拿大房地產市場:策略性校準期

1.1 全國市場綜述:普遍存在的「喜憂參半」情緒

2025年的加拿大房地產市場,其核心特徵並非急劇崩盤,而是一次有序的市場調整與策略性校準。在經歷了後疫情時代的繁榮後,市場正進入一個由高昂融資成本、宏觀經濟不確定性及重大政策轉變共同驅動的冷卻期。然而,在市場放緩的表象之下,一股對2026年起市場逐步復甦的樂觀情緒正悄然醞釀,形成了當前「喜憂參半」的市場基調。

全國性的關鍵數據清晰地描繪了這一降溫趨勢。截至2025年6月,加拿大全國平均房屋售價為691,643加元,與去年同期相比下降了1.3%。更具代表性的MLS®房屋價格指數(HPI)基準價格在同期錄得3.7%的同比降幅。早前於2025年3月的數據亦顯示,全國平均房價約為678,000加元,同比下跌約3%。

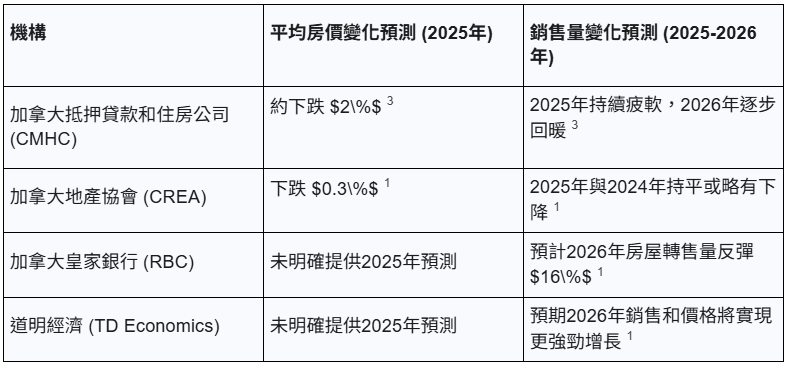

各大權威機構的預測也印證了這一趨勢。加拿大抵押貸款和住房公司(CMHC)預測,2025年全國平均房價將整體下跌約2%。加拿大地產協會(CREA)的預測則相對溫和,預計年度跌幅為0.3%。在交易活動方面,整體市場與疫情期間的高峰相比顯著低迷。2025年3月的數據顯示,全國房屋銷售量同比下降了8%。

這種量化數據的放緩,是市場參與者心理變化的直接體現。受貿易緊張局勢、經濟不確定性、人口增長放緩及失業率上升等多重因素影響,企業與消費者信心受挫。在這種環境下,無論是潛在購房者還是開發商,都普遍採取了謹慎的「觀望」態度。這並非市場的冷漠,而是一種理性的策略性停頓。面對一個複雜且充滿變數的宏觀環境,延遲高風險的財務決策成為了最優選擇。購房者在等待價格進一步穩定以及利率路徑更加明朗,而開發商則因建築成本高企和未來需求不明而推遲新項目的開工。因此,2025年的市場冷卻,可以被理解為市場參與者在消化重大外部衝擊時所進行的一次集體性、策略性的風險規避行為。

表1:2025年加拿大全國房地產市場關鍵指標預測

1.2 市場動態轉變:從賣方市場到買方選擇

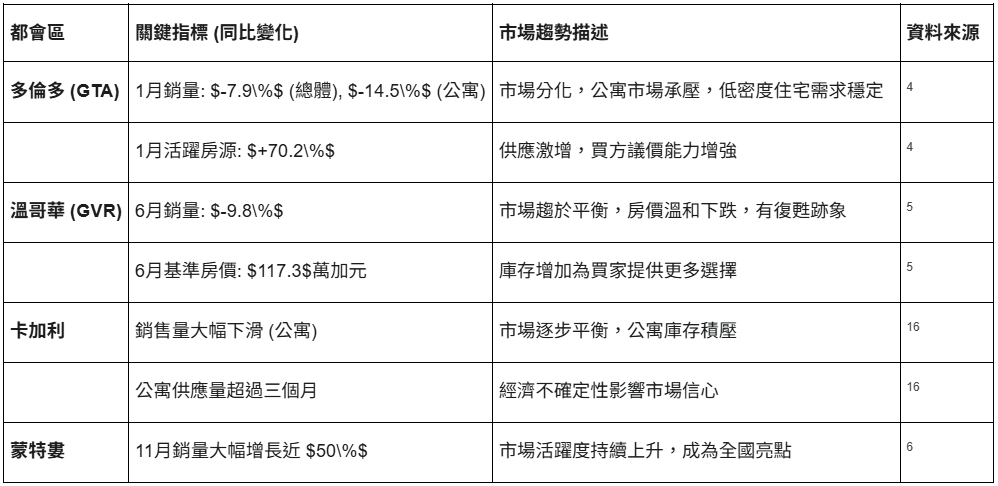

2025年市場最根本的轉變在於供需關係的重新平衡,市場力量正明顯地從賣方轉向買方。數據顯示,市場上的可售房源庫存出現了戲劇性的增長。截至2025年3月,全國活躍房源增加了約18%。大多倫多地區(GTA)的情況更為突出,2025年1月的新掛牌房源同比激增48.6%,而活躍房源總數更是同比飆升70.2%。這一數據表明,供應的增長速度已遠遠超過了被抑制的需求。

供需失衡的直接後果是「買方市場」的逐漸形成。隨著庫存積壓,賣家之間的競爭加劇,為買家提供了更多的選擇和更大的議價空間。市場正從過去幾年普遍存在的 scarcity(稀缺)和 bidding wars(競價戰)環境,轉變為一個以 selection(選擇)和 negotiation(談判)為主導的環境。

更深層次地看,這種市場動態正在形成一個對賣方不利的負向反饋循環。首先,房源的激增與疲軟的需求相遇,直接導致賣家競爭加劇,迫使他們降價以吸引有限的買家,從而創造了更大的「議價空間」。其次,當潛在買家觀察到價格下跌和庫存上升時,他們對未來價格可能進一步走低的預期會得到強化。這種預期反過來又激勵更多買家延長其「觀望」時間,進一步壓抑了即時需求。最後,這種環境對那些缺乏定價權或面臨出售壓力的賣家尤其不利,例如在供應過剩的公寓市場中的投資者,或是那些必須在顯著更高的利率水平上續簽抵押貸款的房主。這些「必須出售」的參與者被迫接受更低的價格,而他們成交的價格又會設定新的、更低的市場可比價格,從而加劇並鞏固了整個市場板塊的下行壓力。

第二節 變革的雙引擎:貨幣與移民政策的關鍵轉向

2025年的市場校準並非隨機波動,而是兩項相互關聯的重大政策轉向所引發的直接後果。加拿大央行的貨幣政策寬鬆以及聯邦政府對移民政策的歷史性調整,共同構成了重塑市場格局的雙引擎。

2.1 加拿大央行的轉向:駕馭複雜的利率環境

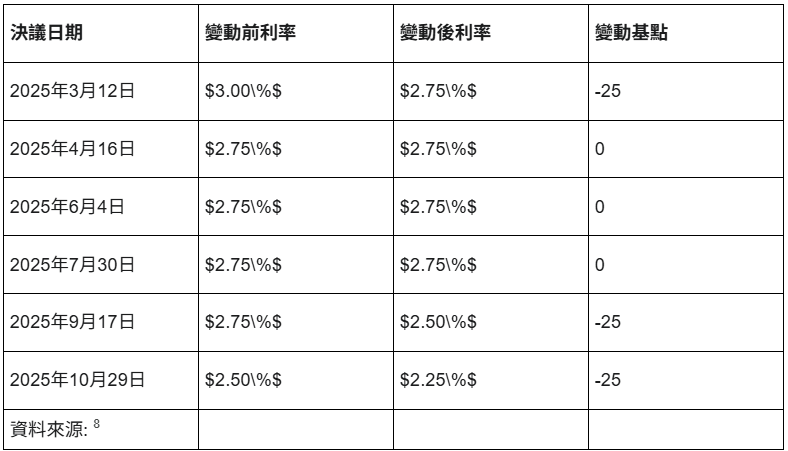

2025年,加拿大央行(BoC)啟動了貨幣政策的寬鬆週期,以應對經濟增長乏力和貿易摩擦帶來的阻力。數據顯示,央行的隔夜利率目標從年初的3.00%開始,經過數次下調,分別在3月降至2.75%,9月降至2.50%,並最終在10月29日降至2.25%,達到了自2022年7月以來的最低水平。

這些降息舉措旨在降低借貸成本,對房地產市場產生直接影響。特別是與政策利率直接掛鉤的浮動利率抵押貸款(variable-rate mortgages),其吸引力因此增強,為購房者提供了一個潛在的負擔能力改善渠道。

然而,央行的降息並未簡單地轉化為市場整體的融資成本下降。一個關鍵的複雜因素在於,短期政策利率與長期固定利率之間出現了顯著的分歧,這為購房者創造了一個充滿不確定性的融資困境。一方面,央行的政策利率在2025年持續下行至2.25%。但另一方面,市場預測顯示,作為市場基準的五年期固定抵押貸款利率,卻預計將逐步攀升,朝著5.5%的長期均衡水平邁進。這種看似矛盾的現象源於兩者定價機制的根本不同。政策利率主要影響短期和浮動借貸成本,而長期固定抵押貸款利率則更多地與政府債券市場的收益率掛鉤,後者受到長期通脹預期、全球經濟趨勢以及如「長期關稅政策」等宏觀因素的影響。這就給購房者帶來了一個兩難選擇:是選擇初始成本較低但未來存在利率風險的浮動利率貸款,還是選擇鎖定一個成本更高但未來穩定的固定利率貸款?這種融資環境的不確定性,極大地削弱了央行降息對市場信心的直接提振作用,也解釋了為何在央行採取寬鬆立場的背景下,房地產市場依然保持冷卻。

表2:2025年加拿大央行政策利率決議

2.2 全新的移民模式:為人口增長踩下剎車

2025年,加拿大政府對其移民政策進行了歷史性的重大調整,從過去幾年追求創紀錄的人口增長,轉向更為審慎和可持續的管理模式。這一轉變對住房需求產生了深遠影響。

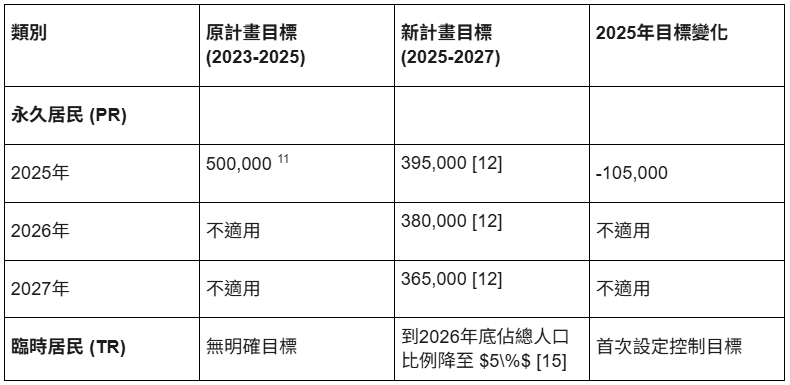

政策調整的核心在於大幅削減未來三年的移民目標。此前,政府計劃在2025年接收50萬名永久居民(PR)。然而,根據最新的《2025-2027年移民水平計畫》,2025年的永久居民目標被大幅削減至39.5萬人,減少了10.5萬人,降幅高達21%。此後目標將繼續下降,2026年為38萬人,2027年為36.5萬人。此外,該計畫首次為臨時居民(TRs),包括國際學生和臨時外國工人,設定了控制目標,旨在到2026年底將其佔總人口的比例從超過6.5%降至5%。

政府明確表示,此次政策調整的主要動因是緩解住房短缺、基礎設施和社會服務所面臨的巨大壓力。政府預計,通過控制人口增長,到2027年底,全國的住房供應缺口將因此減少約67萬個單位。

儘管該政策旨在為整體住房市場降溫,但其影響並非均勻分佈,反而可能在特定領域引發意想不到的後果。這一政策實質上是對住房市場的一次需求衝擊,而衝擊的影響將不成比例地集中在租賃市場和入門級的共管公寓市場。這些市場的相當一部分需求直接來自於新移民、國際學生和臨時工人。政策的轉向直接削弱了這一核心需求來源,將導致租賃市場壓力緩解,空置率上升,租金漲幅收窄。更重要的是,這嚴重衝擊了城市中心區公寓投資者的商業模式。這些投資者中的許多人依賴於持續不斷的新移民流入來確保其單位的出租率和租金收入。隨著這一需求的根基動搖,面對不斷上升的空置率和放緩的租金增長,高度槓桿化的投資者可能被迫出售其資產。這可能引發投資者持有單位的大量拋售潮,為本已庫存高企的公寓市場注入更多供應,從而可能在該細分市場引發比整體市場更為劇烈的價格修正。因此,旨在解決全國性住房危機的宏觀政策,可能無意中在城市公寓市場這一微觀領域觸發一場信心危機。

表3:移民水平計畫目標比較 (2025-2027年)

第三節 分裂的格局:日益加深的地區與資產類別分化

2025年加拿大房地產市場的全國性「冷卻」趨勢,掩蓋了一個日益分裂的內部格局。市場表現並非鐵板一塊,而是在不同省份和不同資產類別之間呈現出巨大的差異。全國平均數據已不足以描述一個日益「碎片化」的市場現實。

3.1 省級市場深度剖析:兩到三種不同的市場故事

加拿大各大主要房地產市場正在上演截然不同的故事,顯示出日益加深的分化趨勢。

-

修正的震央(安大略省與卑詩省): 作為加拿大房價最高的兩個省份,安大略省和卑詩省正在經歷最為顯著的市場回調。CMHC明確指出,全國2%的預期價格跌幅在這兩個地區將「更為顯著」。這主要是由於其市場長期面臨嚴峻的住房負擔能力挑戰,對利率上升和經濟不確定性的敏感度更高。道明經濟(TD Economics)預測,在2025年下半年,這兩個省份的平均房價增長將會錄得負值。以大溫哥華地區為例,儘管市場在年中顯示出初步穩定的跡象,但其6月份的房屋銷售量與去年同期相比仍下降了9.8%。

-

堅韌的核心(草原省份與魁北克省): 與此形成鮮明對比的是,草原省份(如亞伯達省)和魁北克省展現出更強的市場韌性。道明經濟預測,在2025年下半年,草原省份將錄得全國「最強勁的季度房價增長」。CMHC也觀察到,由於魁北克省擁有相對更強的市場動能和穩定的買家情緒,其市場放緩的幅度小於其他地區。卡加利市場則被描述為正在逐步「平衡」。

-

表現突出的例外(蒙特婁): 在全國普遍降溫的背景下,蒙特婁市場成為一個顯著的「亮點」,其11月的房屋銷量大幅增長,活躍度持續上升,與全國趨勢背道而馳。

這種顯著的地區分化,標誌著一個重要轉變:地方性的經濟基本面(如住房負擔能力、就業市場狀況、產業結構等)正在重新成為決定市場表現的主導力量,其影響力已超過了在疫情期間佔據主導地位的全國統一貨幣政策。在2020-2022年的超低利率環境下,廉價的資金如同一股全國性的浪潮,推高了幾乎所有地區的房價,使其在一定程度上脫離了當地的經濟現實。而當前相對較高的融資成本環境,則如同一場壓力測試。那些基本面較弱、槓桿率過高、投機性強的市場(如安大略省和卑詩省的部分地區)因此變得尤為脆弱。相比之下,那些擁有相對較好負擔能力和強勁商品經濟支撐的市場(如草原省份),則具備了更強的抗衝擊能力。因此,2025年的市場分化並非偶然,而是市場向基本面回歸的必然過程。我們正在見證一個結構性的脫鉤,即各地市場的價值正重新由其內在的經濟實力和居民負擔能力來決定,而非僅僅取決於全國統一的資金成本。

表4:主要都會區市場表現比較 (2025年)

3.2 巨大的住房鴻溝:共管公寓 vs. 低密度住宅

除了地域分化,2025年市場內部最為顯著的斷層出現在不同住宅類型之間。共管公寓市場與地面獨立式住宅(低密度住宅)的表現形成了鮮明對比。

-

壓力重重的公寓市場: 共管公寓市場正遭遇一場「完美風暴」。數據顯示,大多倫多地區2025年1月的公寓銷量同比暴跌14.5%,平均價格也下跌了1.6%。在卡加利,公寓市場的供應量已超過三個月,銷售活動顯著下滑。這種疲軟是由多重因素疊加造成的:前文所述的移民政策調整導致租賃需求減弱,動搖了投資者的根基;利率上升增加了持有成本;同時,市場上不斷增加的庫存也加劇了賣家之間的競爭。

-

保持穩定的低密度住宅市場: 與公寓市場的困境形成對照,市場對獨立屋、半獨立屋和鎮屋的需求依然堅挺。在大多倫多地區,2025年1月獨立屋銷量增長了3.8%,而半獨立屋和鎮屋的銷量更是雙雙錄得15.7%的強勁增長,且這三類住宅的價格均錄得溫和上漲。在另一地區的數據也顯示,獨立屋銷量同比增長0.3%,基準價格則上漲了3.1%。

這種資產類別之間的表現鴻溝,其根源在於買家動機的根本差異。這不僅僅是消費者對居住空間偏好的問題,而是一場「追求使用價值」(Flight to Utility)與「逃離投資風險」(Flight from Investment)的市場分流。低密度住宅的主要購買者是自住家庭(end-users),他們的購買決策主要基於「使用價值」——為家庭提供居住空間、靠近優質學區等。這種需求相對缺乏彈性,且具有長期性。相比之下,公寓市場的買家中投資者佔比要高得多,他們的購買決策主要基於財務指標——租金回報、資本增值潛力、現金流等。這種需求具有高度彈性,對利率、租賃市場需求(與移民政策掛鉤)和市場情緒的變化極為敏感。2025年的市場逆風(高利率、移民政策收緊)對投資者群體的衝擊遠大於自住者。投資者的財務模型正在失效,促使他們拋售資產。而自住者群體雖然也受到負擔能力的挑戰,但其對住房的根本性、非財務性需求依然存在,這為低密度住宅市場提供了穩固的需求支撐。因此,我們實際上正在觀察兩個平行的市場:低密度住宅市場正在經歷一場由負擔能力驅動的週期性調整,而公寓市場則在經歷一場更為嚴峻的、由其核心投資邏輯崩潰所引發的結構性修正。

第四節 未來趨勢分析(2026-2027年)

儘管2025年的市場充滿挑戰,但分析顯示,當前的調整正在為下一輪的市場穩定與復甦奠定基礎。市場普遍預測,加拿大房市將在2026年進入逐步復甦階段,並將此趨勢延伸至2027年。

4.1 復甦之路(2026年):被壓抑需求的釋放

市場復甦的核心動力將來自於2025年被壓抑的需求的釋放。在經歷了長時間的觀望後,潛在買家正準備重返市場。

-

銷售活動反彈: 加拿大皇家銀行(RBC)預測2026年房屋轉售量將反彈7.9%,而加拿大地產協會(CREA)則預計增長7.7%,達到約509,479套,是自2021年以來的最高水平。

-

價格走勢分歧: 對於價格,各機構看法不一。CREA預測全國平均房價將在2026年上漲3.2%,而道明經濟則預計有健康的5%增長。然而,RBC持更謹慎的態度,預測由於庫存上升,房價將有0.7%的溫和下跌。

-

復甦的驅動因素: 此輪復甦將由多個因素共同推動,包括更低的利率、改善的經濟前景與就業市場,以及因2025年價格調整而有所改善的住房負擔能力。

4.2 回歸均衡(2027年):新常態的形成

預計到2027年,大部分在2025年積累的被壓抑需求將得到滿足,市場將進入一個更為正常和平衡的發展軌道。價格增長預計將放緩,市場將從快速復甦轉向更可持續的溫和增長模式。然而,地區差異將持續存在,草原省份等負擔能力較好的地區可能繼續保持穩健增長,而安大略省和卑詩省的復甦步伐可能較為緩慢。

4.3 長期結構性挑戰:供應與負擔能力的持續博弈

在週期性波動的背後,加拿大房地產市場面臨兩個長期且根深蒂固的結構性挑戰,這些挑戰將在未來數年繼續塑造市場格局。

-

持續的負擔能力危機: 即便經歷了2025年的價格調整,住房負擔能力問題依然嚴峻,尤其是在主要城市中心。對於許多家庭而言,擁有住房仍將是一個巨大的挑戰。

-

供應短缺的遠憂: 雖然聯邦政府已推出住房計畫以增加供應,但考慮到建築週期的滯後性,新屋竣工量預計要到2026年底或更晚才會出現實質性增長。更令人擔憂的是,2025年新建公寓市場的急劇放緩,可能導致2027至2028年出現嚴重的住房供應短缺,為未來的房價上漲埋下伏筆。

第五節 策略性啟示與利益相關者展望

綜合以上分析,本節將為市場中的主要參與者提供策略性建議,並對未來市場走勢進行總結性展望。

5.1 駕馭演變中的市場:利益相關者行動手冊

-

對於投資者: 分析顯示,投機性強的共管公寓市場面臨巨大風險,特別是那些依賴短期租賃和新移民需求的單位。當前的最佳策略是「追求品質」,將資本配置到具備強勁、可持續現金流的資產上。專門用作出租的住宅項目因其滿足了結構性的長期租賃需求,且較少受到針對臨時居民的移民政策變化的影響,成為一個極具防禦性的投資選擇。在地域選擇上,應考慮將投資組合向更具韌性和負擔能力的市場傾斜,例如草原省份。

-

對於開發商: 新建共管公寓項目的市場環境極具挑戰性,許多項目正面臨延期、取消或轉型的壓力。策略性的轉向應考慮兩個方向:一是開發市場需求依然穩定的低密度住宅產品,如鎮屋和半獨立屋;二是響應市場的結構性需求,開發專門用作出租的住宅項目,以滿足長期存在的租賃需求。

-

對於購房者: 2025年為購房者提供了一個難得的機會窗口。市場向買方市場的轉變,意味著更多的選擇和更強的議價能力。然而,購房者也面臨著複雜的融資決策:是選擇初始成本較低但未來利率不確定的浮動利率抵押貸款,還是選擇成本較高但未來穩定的固定利率抵押貸款。這一決策將取決於個人的風險承受能力、財務狀況以及對未來利率走勢的預期。

5.2 預測綜述與最終展望

綜合來看,加拿大房地產市場的未來路徑可概括如下:

-

2025年:持續冷卻與校準之年。 全國房價將錄得溫和下跌(約1%至2%),銷售活動保持低迷。市場動態將有利於買家,而地區之間和資產類別之間的分化將進一步加劇。

-

2026年:復甦啟動之年。 隨著降息的滯後效應顯現和經濟信心恢復,被壓抑的需求將推動銷售活動反彈。房價增長將會重啟,但其速度預計將比後疫情時期的繁榮更為溫和與可持續。

-

2027年:回歸均衡與可持續增長之年。 預計到2027年,大部分被壓抑的需求將得到滿足,市場將回歸到一個更為正常和平衡的發展軌道,價格增長將會放緩。然而,住房負擔能力和供應不足這兩大長期結構性挑戰,仍將是未來數年塑造市場格局的主導性議題。