英國房市溫和復甦:利率下行與南北增長分化

2025年回顧英國房地產市場深度分析及未來趨勢展望

中華民國國際不動產協會 理事長:Cash 【詳如內文】

中華民國國際不動產協會 理事長 Cash

為您分析:英國房地產投資

2025年英國房地產市場深度分析及未來趨勢展望

2025年的英國房地產市場正處於一個謹慎復甦的階段,其特徵是溫和的房價增長、交易量正常化,以及租賃市場降溫但需求依然強勁。在經歷了高利率和通脹的挑戰後,市場展現出顯著的韌性,並在逐漸寬鬆的貨幣政策環境下逐步企穩。

核心市場數據:

-

平均房價: 根據英國土地註冊處的數據,截至2025年8月,英國平均房價為272,995英鎊,年增長率為3.0%。

-

要價增長預測: Rightmove預測2025年賣家平均要價將上漲4%,但由於市場供應充足,Knight Frank將其主流市場房價增長預測下調至1%。這種預測差異反映了市場內部的不確定性。

-

英倫銀行基準利率: 經過一系列降息後,英倫銀行基準利率於2025年8月降至4.00%,為市場復甦提供了關鍵支撐。

-

租金增長: 租金增長速度顯著放緩,2025年的預測增長率降至2%至4%之間,結束了此前數年的高速增長期。

-

交易量: 預計2025年全年交易量將達到約104萬至115萬宗,顯示市場流動性正朝著疫情前的正常水平恢復。

-

1.2 未來數年趨勢展望

展望未來,市場預計將從2026年起進入一個加速增長的軌道。一個顯著的趨勢是明顯的地區差異化,北部地區因其更優越的住房負擔能力,預計將在增長方面領先於倫敦和東南部。

未來趨勢預測:

-

五年累計增長: 各大機構對2025至2029年五年期的累計房價增長預測趨於一致,普遍預期在20%至25%的範圍內。Savills預測為24.5%,而Knight Frank預測為19.3%。

-

租賃市場: 預計租賃市場將趨於穩定,租金增長將與工資增長更緊密地掛鉤,但結構性供應短缺將繼續支撐租金水平。

1.3 主要機遇與風險

對於投資者而言,2025年及之後的市場格局呈現出清晰的機遇與挑戰。

主要機遇:

-

地區性投資: 北部地區的高租金收益率和強勁的資本增長潛力提供了具吸引力的投資機會。

-

倫敦市場復甦: 儘管短期增長乏力,但倫敦市場在經歷多年價格滯後後,可能迎來價格拐點,為長線投資者提供價值機會。

-

建後出租 (Build-to-Rent, BtR): 結構性的住房供應不足為BtR行業帶來了巨大的增長潛力。

主要風險:

-

政策不確定性: 圍繞物業稅,特別是印花稅土地稅 (SDLT) 的政治不確定性,可能會抑制市場活動。

-

負擔能力限制: 持續的住房負擔能力挑戰將成為房價上漲的主要天花板,限制了市場的增長潛力。

-

建築業瓶頸: 建築成本上升和勞動力短缺可能會影響新房供應,加劇供需失衡。

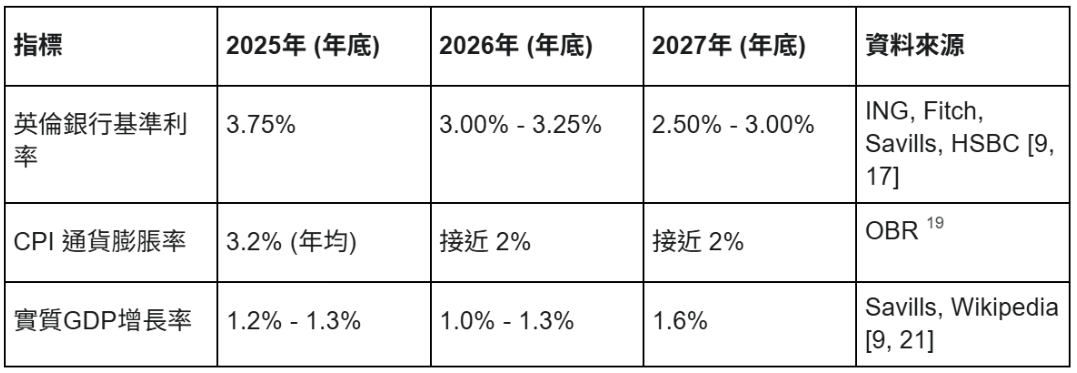

2.0 宏觀經濟背景:利率、通脹與增長前景

2.1 英倫銀行利率路徑分析

英倫銀行 (BoE) 的貨幣政策是2025年房地產市場復甦的核心驅動力。在2023年8月至2024年7月將基準利率穩定在5.25%之後,BoE開啟了一個寬鬆週期,以應對經濟降溫和通脹逐步緩解的局面。

當前利率水平: 截至2025年8月7日,BoE的貨幣政策委員會 (MPC) 將基準利率下調至4.00%,這是自2023年3月以來的最低水平。此次降息是年內第五次,反映了央行在平衡增長與通脹風險方面的謹慎立場。

未來利率預測: 市場普遍預期BoE將繼續其緩慢而謹慎的寬鬆路徑。多家分析機構的預測顯示,2025年底的基準利率可能降至3.75%左右。展望2026年,利率預計將進一步下調至2.75%至3.25%的區間。房地產諮詢公司Savills的預測模型也採用了類似的假設,預計2025年底利率為3.75%,2026年底降至3.00%。

然而,貨幣政策的影響存在顯著的滯後性。儘管BoE在2025年積極降息,但這些政策利好並未完全且迅速地傳導至消費者層面。商業銀行出於對持續通脹和自身融資成本的擔憂,在下調抵押貸款利率方面行動遲緩。Rightmove預測,到2025年底,平均抵押貸款利率僅會降至4.0%左右,幾乎與基準利率持平。這意味著在2025年的大部分時間裡,購房者的實際借貸成本相對於基準利率仍然偏高,從而削弱了BoE旨在創造的需求側刺激。因此,2025年貨幣寬鬆政策的全部積極影響,可能要到2026年才能在市場上完全顯現,這也與Savills和Knight Frank預測房價增長將從2026年起顯著加速的觀點相符。

2.2 通貨膨脹預測及其對市場的影響

通貨膨脹的走勢是理解BoE利率決策和市場情緒的關鍵。在2022年10月達到11.1%的41年高位後,英國的消費者價格指數 (CPI) 通脹率已大幅回落。

當前通脹狀況: 儘管整體趨勢向下,但2025年的通脹表現出一定的「黏性」。由於惡劣天氣導致的食品價格上漲以及酒店、餐廳等服務價格的提升,CPI通脹率在2025年7月和8月反彈至3.8%。這一水平遠高於BoE設定的2%目標,也是央行無法更激進降息的主要原因。

未來通脹預測: 英國預算責任辦公室 (OBR) 預測,2025年CPI通脹率將暫時上升,全年平均為3.2%,但從2026年起,隨著能源價格基數效應的消退和經濟中閒置產能的增加,通脹將迅速回落至2%的目標水平。

2025年通脹的性質對房地產市場產生了雙重壓力。與前幾年由能源價格衝擊主導的通脹不同,今年的通脹主要由國內服務和食品價格等本土因素驅動。這種內生性通脹直接侵蝕了家庭的實際可支配收入,從「收入」端擠壓了住房負擔能力。與此同時,持續高於目標的通脹迫使BoE在降息時保持謹慎,使得抵押貸款成本在更長時間內維持在較高水平。這種局面使房地產市場陷入了一種「鉗形攻勢」:一邊是實際收入受到擠壓,另一邊是借貸成本居高不下。這解釋了為何儘管經濟正在復甦,住房負擔能力仍然是市場面臨的最大制約因素,也解釋了為何房價增長是溫和的,而非爆炸性的。

2.3 英國GDP增長與經濟韌性

英國經濟的整體健康狀況為房地產市場的穩定提供了基礎。儘管面臨挑戰,但經濟表現出一定的韌性。

GDP增長預測: 預測顯示,英國經濟將實現溫和但正面的增長。2025年的GDP增長率預測值在1.0%至1.3%之間,2026年預計將維持類似的增長步伐。2025年上半年的經濟增長甚至超出了早前的預期,顯示出經濟的韌性。

經濟結構的潛在弱點: 深入分析發現,近期的增長在很大程度上依賴於公共部門支出和淨貿易,而作為經濟主體的私人國內需求(私人消費和商業投資)仍然疲軟。私人國內需求僅比疫情前水平高出2%。這為中期前景帶來了關鍵問題:隨著全球增長放緩和政府支出受限,私營部門能否填補增長動力缺口?這將是決定未來幾年經濟可持續性的重要因素。

表1:關鍵經濟指標與預測 (2025-2027)

3.0 2025年英國住宅銷售市場現況報告

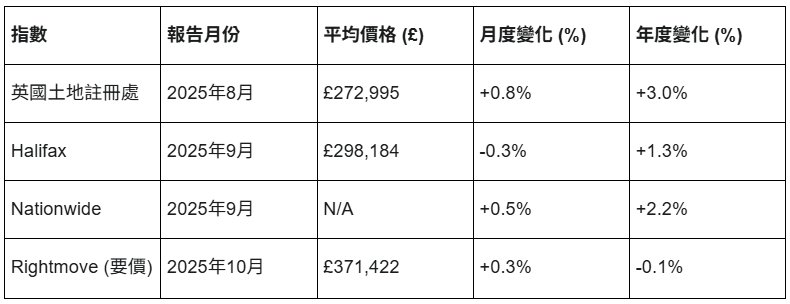

3.1 全國房價分析:多重指數比較

2025年,英國房價呈現溫和上漲的態勢,但不同指數之間存在差異,反映了市場的複雜性。

-

英國土地註冊處 (UK HPI): 作為基於已完成交易的官方數據,該指數顯示,截至2025年8月,英國平均房價為272,995英鎊,同比增長3.0%,環比增長0.8%。

-

Halifax HPI: 該指數基於其自身的抵押貸款數據,顯示截至2025年9月,平均房價為298,184英鎊,年增長率較為緩慢,為1.3%。

-

Nationwide HPI: 同樣基於其抵押貸款數據,Nationwide報告稱,截至2025年9月,房價年增長率為2.2%。

-

Rightmove Asking Price Index: 該指數追蹤的是賣家要價,而非最終成交價,因此通常反映的是市場預期。其報告的平均要價在371,000英鎊至378,000英鎊之間,顯著高於其他指數,但其趨勢同樣顯示出市場正在降溫。

表2:英國房價指數摘要 (2025)

3.2 供需動態:庫存水平與買家活躍度

2025年市場價格增長溫和的核心原因在於供需關係的轉變。市場已經從賣方市場轉向了買方市場。

供應端: 市場上的待售房源數量達到了十年來的最高水平。與去年同期相比,新掛牌房源數量增加了11%。供應激增的原因是多方面的:首先,部分房東因稅收和監管壓力增加而選擇出售其投資物業;其次,許多在2024年因大選不確定性而推遲賣房的業主現在重返市場;此外,還有一部分是4月份印花稅政策調整前積壓的庫存。這種現象不僅僅是新房源的增加,更是一種「影子庫存」的釋放,市場不僅在消化新供應,還在處理積壓的存量房源。

需求端: 買家需求表現出韌性,但其增長速度未能跟上供應的激增。數據顯示,買家需求同比增長了3%,但截至8月的一年內,新註冊的潛在買家數量卻下降了8%。這種供過於求的局面賦予了買家更大的議價能力,並對房價構成了下行壓力。Rightmove的分析指出,賣家之間將繼續面臨激烈競爭,這可能會抑制更高的價格增長。這意味著市場的復甦將是漸進的,而非急劇的V形反彈。

3.3 交易量分析與預測

市場流動性是衡量市場健康狀況的關鍵指標。2025年,交易量顯示出明顯的復甦跡象。

2025年預測: 預計全年完成的住宅交易量將在104萬宗 (Savills) 到115萬宗 (Rightmove) 之間。這一水平顯著高於前兩年,並正在接近全球金融危機後約120萬宗的年度常態水平。

市場活動高峰: 2025年5月,市場達成了自2022年3月以來單月最高的協議銷售量,這表明只要定價合理且物業狀況良好,市場上仍有充足的購買力。

3.4 住房負擔能力剖析:房價與收入比率

住房負擔能力是限制英國房價長期大幅上漲的結構性障礙。

全國比率: 根據國家統計局 (ONS) 的數據,在截至2024財年,英格蘭的房價中位數與家庭可支配收入中位數的比率為7.9,威爾斯為5.9。儘管這一比率較2021/2023年的峰值有所改善,但仍遠高於5.0的廣泛負擔能力閾值和歷史平均水平。

長期趨勢: 自2002年以來,英國的住房在全國範圍內基本上是無法負擔的。在英格蘭,只有收入最高的10%的家庭能夠用少於五年的收入購買一套中位數價格的住房。

地區差異: 負擔能力問題在地區間差異巨大。倫敦的肯辛頓與切爾西區是全英最難負擔的地區,其房價收入比高達27.1;而威爾斯的布萊奈格溫特郡則最為實惠,比率僅為3.8。

這種全國性和地區性的負擔能力比率就像一個「引力井」,在長期內將房價增長拉向收入增長的水平。抵押貸款機構受到貸款與收入比率的監管限制,這意味著無論利率多低,大多數買家能夠借貸的金額都有一個硬性上限。負擔能力較好的地區(如西北部、蘇格蘭)在觸及這個天花板之前有更大的房價增長空間。這個結構性限制是解釋地區房價預測存在巨大差異的最重要因素,也是為何Savills預測未來五年西北地區房價將增長31.2%,而倫敦僅為15.3%的原因。英國房地產市場並非單一整體,而是由多個受地方負擔能力主導、以不同速度運行的區域市場所組成。

4.0 英國租賃市場:轉型中的板塊

4.1 全國及地區租金增長趨勢

在經歷了幾年的快速上漲後,英國租賃市場在2025年進入了一個顯著的降溫期。

全國增長放緩: 到2025年中期,新租約的年租金增長率已放緩至2.4%至2.8%,遠低於一年前6.4%的增長率,是自2020/2021年以來最慢的增長速度。平均月租金約為1,287至1,301英鎊。

地區差異顯著: 租金增長在不同地區表現迥異。東北地區的年增長率仍有5.3%,而約克郡-亨伯地區則僅為1.1%。蘇格蘭的租金通脹從一年前的9.1%急劇放緩至2.4%。一些城市,特別是學生人口眾多或新建BtR項目供應增加的地區,甚至出現了輕微的租金下跌,例如謝菲爾德下跌1.9%,利茲下跌1.5%。

4.2 供應、需求與空置率

租賃市場的降溫是供需關係重新平衡的直接結果。

需求降溫: 與去年相比,租賃需求下降了16%至24%,但仍比疫情前水平高出60%以上,這表明結構性的供應短缺問題依然存在。需求降溫的主要原因有二:一是抵押貸款利率企穩,使得更多租戶有能力成為首次購房者,從而離開租賃市場;二是淨移民水平有所下降。

供應增加: 市場上的可租房源數量同比增加了17%至19%,但總體供應量仍比疫情前低20%。供應的增加來源於部分房東在抵押貸款成本下降後重新入市投資,以及一些在銷售市場上未能售出的房產轉為出租。

租賃市場的放緩與銷售市場的復甦之間存在著直接的因果關係。Zoopla的報告明確指出,租賃需求降溫是「抵押貸款利率企穩,以及首次購房者獲得抵押貸款的機會改善,使得更多租戶能夠踏上房產階梯」的結果。這為租賃市場提供了一個「釋壓閥」。當購買成本與租賃成本的可比性增強時,一部分高收入租戶會選擇購房,從而退出租賃池,緩解了市場的競爭壓力。因此,首次購房者市場的健康狀況已成為租賃市場的一個主要領先指標。

4.3 投資回報率與房東情緒

對於「買後出租」(Buy-to-Let) 投資者而言,2025年的市場環境喜憂參半。

租金收益率: 平均租金收益率仍然具有吸引力,全國平均水平為6%,在蘇格蘭和東北部部分地區甚至超過7.5%,這鼓勵了新的投資進入市場。

房東情緒: 房東情緒複雜。一方面,高收益率是積極因素;另一方面,監管變革(如《租戶權利法案》)和稅收負擔帶來的不確定性,導致部分房東選擇出售物業。此外,對於許多在2020年鎖定五年期固定利率的房東來說,2025年是一個重要的再抵押年份,他們普遍面臨更高的借貸成本,這對其現金流構成壓力。

當前的市場環境正在催生房東市場的兩極分化。許多在2020年「疫情狂熱」期間獲得低利率貸款的小型、高槓桿房東,現在正面临著再抵押成本大幅上升的「懸崖邊緣」。同時,日益增加的合規成本(如《阿瓦布法案》)和立法不確定性(如《租戶權利法案》)對缺乏規模和專業管理的小房東產生了不成比例的影響,迫使他們出售房產。然而,Zoopla也觀察到,隨著抵押貸款利率下降,「房東購房活動增加」和「買後出租市場復甦」的跡象。這很可能是由被高收益率吸引的專業投資者和現金買家所驅動的。這表明英國的私人租賃行業正在經歷一場專業化轉型,「意外房東」正逐漸被更成熟的、以投資組合為基礎的投資者和機構資本(如BtR基金)所取代。

4.4 監管變革的影響

政府的監管改革正在深刻地重塑租賃市場。

-

《租戶權利法案》(Renters' Rights Bill): 該法案計劃廢除「無過錯驅逐」(Section 21),並對租金上漲施加更嚴格的規定。這項立法給市場帶來了不確定性。Knight Frank認為,這種不確定性可能導致部分房東退出市場,進一步限制供應,因此略微上調了其租金增長預測。

-

《阿瓦布法案》(Awaab's Law): 為了紀念因長期暴露於黴菌環境中而去世的兩歲男孩阿瓦布·伊沙克,該法案的第一階段已於2025年10月生效。它強制要求社會住房房東在嚴格的時間限制內修復潮濕和黴菌等緊急健康安全隱患(例如,24小時內修復緊急危害)。政府已承諾將該法案的適用範圍擴大到私人租賃領域,這將顯著增加房東的合規成本和法律責任。

5.0 多年期市場預測 (2026-2029):增長路徑圖

5.1 綜合房價增長預測

綜合各大主要預測機構的數據,英國房地產市場在經歷2025年的平穩過渡後,預計將在2026年至2029年期間迎來一個更為強勁的增長週期。

-

Savills 預測 (英國平均):

-

2025年: +1.0%

-

2026年: +4.0%

-

2027年: +6.0%

-

2028年: +6.0%

-

2029年: +5.5%

-

五年累計增長: +24.5%

-

-

Knight Frank 預測 (英國平均):

-

2025年: +1.0% (從早前的2.5%下調)

-

2026年: +3.0%

-

2027年: +3.5%

-

2028年: +4.0%

-

2029年: +5.0%

-

五年累計增長: +19.3%

-

-

預算責任辦公室 (OBR) 預測: OBR預計房價增長將在2026年加速至2%,並在2027年和2028年達到3.5%。

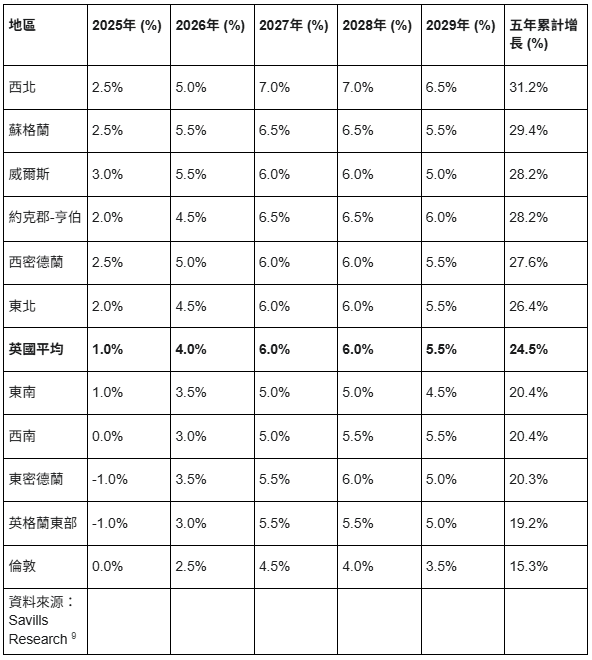

5.2 地區預測深度剖析:識別未來熱點

未來幾年最顯著的市場特徵將是地區表現的巨大差異。住房負擔能力已成為決定各地區增長潛力的決定性因素。

-

表現優異的地區: 預計增長將由北部地區和權力下放國家引領。Savills的預測顯示,西北地區的五年累計增長將達到31.2%,位居榜首。緊隨其後的是蘇格蘭 (29.4%)、威爾斯 (28.2%) 和約克郡-亨伯地區 (28.2%)。這些地區的共同特點是房價相對較低,負擔能力更具優勢,為價格上漲提供了更大的空間。

-

表現落後的地區: 倫敦預計將成為增長最慢的地區,五年累計增長僅為15.3%。英格蘭東部 (19.2%) 和東密德蘭 (20.3%) 也將表現平平。這些地區的房價已處於高位,嚴重受限於負擔能力瓶頸。

這些預測表明,英國房地產市場正在進入一個「追趕式」增長周期。在過去十年中,倫敦和東南部地區的房價表現遠超英國其他地區,造成了巨大的價格差距和嚴峻的負擔能力問題。而未來五年的預測則顯示了這一趨勢的徹底逆轉,所有北部地區、蘇格蘭和威爾斯的增長預期都超過了所有南部地區。這不僅僅是一個周期性趨勢,而是一次由負擔能力差異驅動的根本性市場再平衡。投資策略必須從傳統的南部熱點轉向北部的新興增長市場。

儘管倫敦的五年期預測較弱,但市場評論中也存在一些跡象,表明倫敦可能是一個潛在的「潛力股」,正處於一個轉折點。Rightmove預測,2025年可能是「倫敦價格增長拐點的開始」,其理由是隨著企業要求員工返回辦公室,以及國際買家的回歸,首都的「基本吸引力」將在經歷多年價格滯後後重新顯現。對於擁有更長投資期限(5-10年)的投資者來說,倫敦可能提供了一個反周期的機會。

表3:地區房價增長預測 (2025-2029)

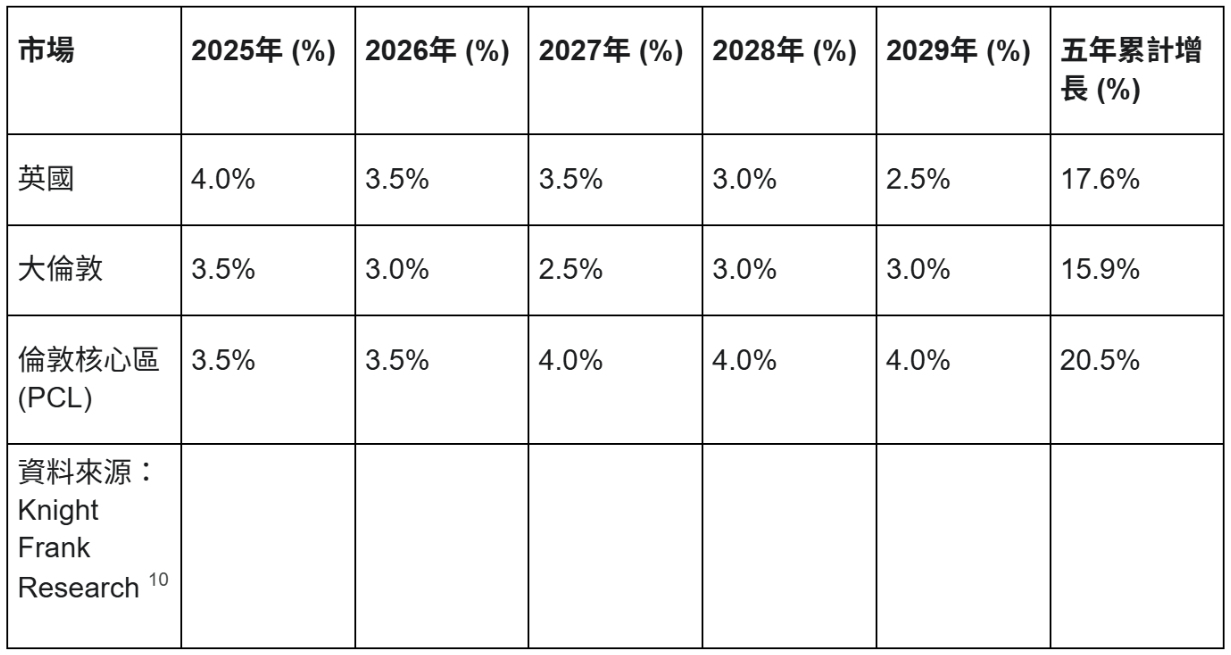

5.3 租賃市場展望與長期趨勢

預計租賃市場的增長將在未來幾年趨於溫和,但仍將高於歷史平均水平。

Knight Frank 租金增長預測 (英國平均):

-

2025年: +4.0%

-

2026年: +3.5%

-

2027年: +3.5%

-

2028年: +3.0%

-

2029年: +2.5%

-

五年累計增長: +17.6%

長期驅動因素: 儘管租戶的負擔能力壓力將限制年度租金的漲幅,但英國租賃住房的結構性供應持續不足,將為租金提供堅實的支撐。Rightmove的數據顯示,新的租賃房源數量仍比疫情前水平低五分之一。

表4:英國租金增長預測 (2025-2029)

6.0 塑造未來的關鍵政策與行業因素

6.1 政府住房戰略:150萬套住房目標與規劃改革

英國政府已將增加住房供應作為其核心政策目標,旨在解決長期的住房危機。

-

150萬套住房目標: 政府設定了到2025年底新建150萬套住房的宏偉目標,並通過《國家規劃政策框架》(NPPF) 和《規劃與基礎設施法案》為此提供政策支持。

-

執行與監督機制: 核心的執行工具是「住房交付測試」(Housing Delivery Test, HDT)。如果地方政府的住房交付量低於其目標的95%,就必須制定一份行動計劃。如果交付量低於75%,則將觸發「推定支持可持續發展」的原則,這意味著該地方政府將很難拒絕符合條件的規劃申請。

-

政策重點: 當前的政策重點是釋放「棕地」(已開發但未充分利用的土地)和「灰帶」(位於建成區內但此前未被歸類為可開發的綠帶土地)的潛力,加速城市更新區的住宅建設,並確保所有新開發項目都包含一定比例的經濟適用房。大型城市更新項目被視為實現這一戰略的關鍵。

然而,政府的宏偉目標與規劃系統和建築行業的實際執行能力之間存在著根本性的衝突。建築行業面臨著嚴峻的挑戰:預計未來五年建築成本將上漲15-16%,利潤空間受到擠壓,而整體產出預計要到2026年才能有實質性回升。此外,規劃流程的持續延誤和監管瓶頸(如建築安全監管機構帶來的延遲)正在扼殺新項目的供應管道。這意味著150萬套住房的目標極不可能實現。英國新房的結構性供應不足問題將在中期內持續存在,這為房價和租金提供了強有力的長期支撐。

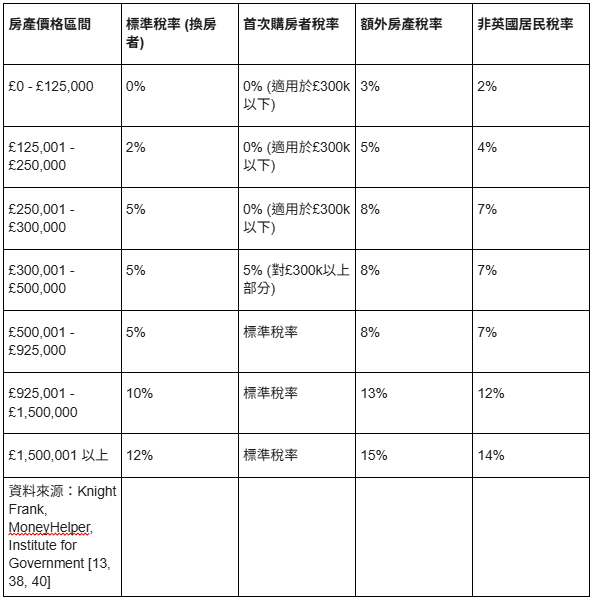

6.2 印花稅土地稅 (SDLT):當前格局與潛在改革

印花稅土地稅 (SDLT) 是影響市場情緒和交易成本的關鍵政策工具,目前正處於潛在改革的風口浪尖。

-

現行稅率: SDLT採用分級稅率制度,適用於英格蘭和北愛爾蘭的住宅物業購買。稅率根據房產價格、買家身份(首次購房者、換房者、投資者)和居住身份(英國居民、非英國居民)而有所不同。購買額外房產(如第二套住房或出租房)需支付3%的附加費,而非英國居民則需在標準稅率基礎上再支付2%的附加費。

-

政治不確定性: 保守黨已承諾未來將廢除英國居民購買主要住宅的SDLT。這一承諾給市場帶來了巨大的不確定性,特別是對於高端市場。潛在買家有強烈的動機推遲購買,以等待可能的稅收減免。Knight Frank和Zoopla的報告都指出,圍繞預算案和財產稅的猜測正在導致買家採取「觀望」態度,從而抑制了市場活動。這種不確定性已成為市場復甦的制動器,任何關於SDLT的明確決定——無論是改革還是維持現狀——都將釋放大量被壓抑的需求。

表5:印花稅土地稅 (SDLT) 稅率 (英格蘭和北愛爾蘭)

6.3 建築行業:成本通脹與產出限制

建築行業是實現住房供應目標的關鍵,但它正受到成本和產能的雙重制約。

-

成本通脹: 根據BCIS的預測,未來五年建築成本預計將上漲15%,而投標價格將上漲16%。雖然材料成本通脹有所緩解,但勞動力成本仍然是項目成本上升的主要驅動因素,2025年第二季度BCIS勞動力成本指數年增長率達7.1%。

-

工作量與產出: 根據RICS的數據,2025年第二季度,整體建築工作量略有下降,新開工項目尤其疲軟。儘管預計私人住宅建設活動將有所回升,但建築商的利潤率仍然面臨壓力。行業普遍預計,建築產出要到2026年才會有意義的增長。

6.4 綠色議程:可持續建築激勵措施與影響

環境、社會和治理 (ESG) 原則在房地產領域的重要性日益凸顯,政府也推出了相應的激勵措施。

-

政府激勵措施: 政府推出了一系列旨在提高現有建築能源效率的計劃。其中包括「大不列顛保溫計劃」(Great British Insulation Scheme) 和「能源公司義務」(ECO4) 計劃,為符合條件的家庭提供免費或補貼的保溫材料安裝。此外,「溫暖家園:地方補助金」(Warm Homes: Local Grant) 計劃為安裝保溫材料、太陽能電池板和熱泵等節能改造提供資金支持。

-

市場影響: 綠色議程在短期內增加了開發和改造成本,但從長遠來看,它正在創造一種「綠色溢價」。能源效率更高的房產對買家和租戶更具吸引力,因為它們能帶來更低的生活成本。對於積極採納可持續發展標準的開發商和投資者而言,這正成為一個重要的長期價值驅動因素。

7.0 戰略展望與建議

7.1 主要市場參與者的機遇與風險

綜合以上分析,為不同市場參與者提供以下戰略建議:

-

對於「買後出租」投資者:

-

機遇: 應將投資重點放在北部城市(如曼徹斯特、利茲、謝菲爾德)和蘇格蘭。這些地區的租金收益率高(可達7.5%以上),且資本增長預測最為強勁,提供了最佳的總回報潛力。

-

風險: 必須為日益增加的合規成本和監管負擔做好準備,例如《阿瓦布法案》和《租戶權利法案》帶來的責任。隨著租賃市場供需關係趨於平衡,應將潛在的空置期延長納入財務模型。

-

-

對於開發商:

-

機遇: 市場對新建住房,特別是高能效住宅的需求依然強勁。城市更新和棕地開發是政府的政策優先事項,可能在規劃審批方面獲得更多支持。由於系統性供應不足,「建後出租」(BtR) 領域擁有巨大的增長潛力,是機構資本的理想投資方向。

-

風險: 有效管理建築成本通脹和應對規劃延誤,將是確保項目可行性的關鍵挑戰。勞動力短缺和供應鏈問題將繼續對項目進度和利潤率構成威脅。

-

-

對於海外買家:

-

機遇: 倫敦市場相對停滯的價格表現,為具有長遠眼光的投資者提供了一個潛在的價值切入點,特別是在英鎊匯率保持競爭力的情況下。

-

風險: 必須充分考慮高昂的交易稅成本,特別是針對非英國居民的SDLT附加費。同時,需要密切關注英國國內關於財富和財產稅的政治辯論,這些辯論可能針對非定居居民和海外業主。

-

7.2 關於市場韌性與未來軌跡的結論性分析

總結而言,英國房地產市場在2025年成功地度過了一個高通脹和高利率的調整期,目前正走在一條穩健的復甦之路上。

儘管住房負擔能力問題仍是一個顯著的逆風,將會調節未來增長的步伐,但市場最根本的驅動力——長期且慢性的住房供應不足——依然穩固。這種結構性的供需失衡為未來幾年(2026-2029年)的資本價值和租金增長提供了堅實的基礎。

然而,市場的未來軌跡將呈現出日益擴大的地區表現差異。負擔能力將取代傳統的地理位置,成為決定增長潛力的首要因素。與此同時,政治和政策決策,特別是圍繞稅收(SDLT)和規劃改革的舉措,將成為塑造市場走向的關鍵「變數」。對於所有市場參與者而言,敏銳地洞察這些宏觀、地區和政策層面的動態,將是成功駕馭未來市場的關鍵。