2025港樓冰火局:撤辣量升價跌與租賃強勢崛起

香港房地產市場深度分析:2025年回顧與未來數年趨勢

中華民國國際不動產協會 理事長:Cash 【詳如內文】

Cash 理事長 中華民國國際不動產協會

為您分析:香港房地產投資

香港房地產市場深度分析:2025年回顧與未來數年趨勢

1.1. 2025年市場核心概要:冰火兩重天

2025年的香港房地產市場呈現出極端分化的「冰火兩重天」格局。市場的核心特徵不再是單一的上升或下降,而是多個層面的結構性背離:

量價分離:住宅市場在政府全面撤銷印花稅(「撤辣」)後,成交量顯著復甦,全年成交宗數有望創下四年新高。然而,成交量的活躍並未能阻止價格下跌。在高庫存和高利率的雙重壓力下,樓價指數在2025年持續尋底。

租售分離:銷售市場的價格疲軟,與租賃市場的強勁需求形成鮮明對比。在「高才通」(TTPS) 等人才引進計劃的推動下,住宅租賃需求旺盛,租金漲幅持續跑贏樓價。

板塊分離:住宅市場(特別是租賃板塊)顯現生機,但商業房地產(CRE)則持續面臨結構性困境。甲級寫字樓空置率仍處於17.1%的歷史高位,而零售商舖則在應對本地消費外流的挑戰。

1.2. 關鍵預測 (2026-2028):住宅觸底,商業承壓

本報告預測,未來數年市場的分化將持續,但驅動因素將發生轉變:

住宅市場:預計將在2026年「觸底反彈」。主要驅動力來自供應面:由於2024-2025年土地銷售疲軟,預計2026-2028年的新私人住宅落成量將大幅下降44%。屆時,市場將從當前的「庫存過剩」轉向「供應短缺」。

商業市場:寫字樓和零售的陣痛尚未結束。寫字樓市場在2026年將面臨400萬平方英尺的新供應高峰,租金將持續受壓,直至2027年供應斷層出現,壓力才有望緩解。

1.3. 關鍵主題:利率、政策與人才流動

2025年及未來的市場走勢將由三大核心變數主導:

利率週期:2025年10月美國聯儲局的首次減息,標誌著市場心理的關鍵轉捩點,解除了最大的宏觀不確定性。

政策組合:政府的政策組合拳正在重塑市場。「撤辣」激活了成交量;「人才計劃」成為了租賃市場的決定性基本盤;而「北部都會區」則代表了未來的長期發展方向。

人才流動:TTPS計劃帶來的新增租賃需求,其可持續性是未來租金和樓價的關鍵支撐。

-

2025年宏觀經濟與利率環境剖析

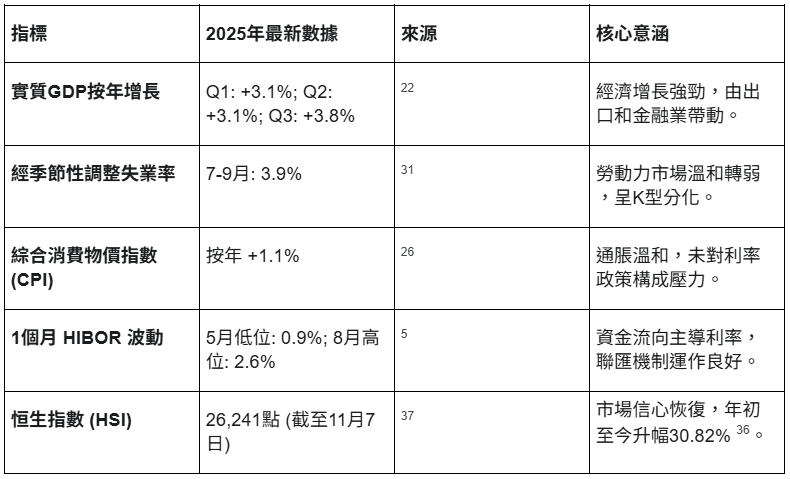

2.1. 經濟增長動力:出口復甦與內需穩定 (GDP 數據分析)

2025年,香港經濟表現出穩固的擴張態勢。根據政府統計處的數據,實質本地生產總值(GDP)的按年增長持續加速:第一季增長3.1%,第二季保持3.1%的增長,而第三季的預先估計數字更加速至3.8%。

這一增長主要由強勁的對外貿易所拉動。第三季的貨物出口按年實質激增12.2%,服務輸出亦增長6.1%。本地需求方面,私人消費支出(+2.1%)和本地固定資本形成(+4.3%)均錄得增長。

然而,強勁的GDP數據與勞動力市場的溫和轉弱之間存在明顯的「K型分化」。最新(7月至9月)的經季節性調整失業率微升至3.9%,總就業人數環比下降。失業率的上升主要集中在「建造業」和「社會工作活動業」,而「金融業」的失業率則錄得下降。這表明經濟復甦並非全面普惠,而是由出口和高增值金融服務業所帶動。這種K型復甦結構直接傳導至房地產市場:由高收入專才推動的豪宅租賃市場表現強勁,而依賴本地就業和收入增長的大眾化住宅樓價則持續受壓。

2.2. 利率週期逆轉:美國聯儲局減息與香港的傳導效應

2025年10月30日,美國聯邦公開市場委員會(FOMC)宣布將聯邦基金利率下調25個基點,目標區間降至4.25%至4.5%。香港金融管理局(HKMA)隨即根據聯繫匯率制度下的既定機制,宣布下調基本利率25個基點。

此次減息符合市場普遍預期。其心理層面的意義遠大於實際層面的影響。它標誌著自2022年開始的緊縮週期正式結束,消除了市場上最大的不確定性因素,這有助於釋放因擔心利率進一步上升而持幣觀望的潛在買家。

然而,金管局同時警告,未來減息的步伐仍「相當不確定」。對於本地的存貸利率,金管局指出,本地銀行將考慮資金供求、同業拆息水平及自身的資金成本結構,來評估調整其最優惠利率(Prime Rate)的必要性和幅度。因此,利率轉向將首先刺激市場情緒和成交量,而對供款負擔的實際緩解(即Prime Rate下調)將會滯後。

2.3. HIBOR 波動性分析及其對按揭市場的影響

2025年,香港銀行同業拆息(HIBOR)經歷了前所未有的劇烈波動,這充分體現了聯繫匯率制度(LERS)下的自動調節機制。

5月(流動性寬鬆):由於大量資金流入,多次觸發「強方兌換保證」。金管局被動承接美元並釋放港元,導致銀行體系總結餘從約450億港元大幅擴張至超過1700億港元。流動性氾濫導致HIBOR暴跌,隔夜拆息從4.50%一度跌至接近0%,1個月HIBOR亦從4月約4.3%跌至5月底的0.9%左右。

6月至7月(流動性收緊):港元與美元的息差(1個月期權)在5月底擴大至3.72個百分點的罕見水平。巨大的息差觸發了套利交易(Carry Trades),資金開始流出港元。這導致港元匯率轉弱,並自6月下旬起多次觸發「弱方兌換保證」。金管局被動買入港元,收回市場流動性。

8月(利率反彈):隨著流動性收緊,HIBOR迅速反彈。1個月HIBOR在短短一周內從約0.9%飆升至2.6%。

2025年的極端波動並非系統性風險,而是聯繫匯率制度自動利率調節機制的平穩運作證明。這顯示香港的流動性和利率水平完全受制於資金流向。展望未來,HIBOR將維持高波動性,但隨著美國進入明確的減息通道,整體趨勢將緩慢下行。這將逐步降低新造按揭的實際利率(H按的P-Cap上限),從而改善買家的負擔能力。

2.4. 勞動力與資本市場:信心正在重塑

勞動力市場在2025年溫和轉弱,7月至9月的失業率微升至3.9%。

與此形成鮮明對比的是,資本市場的信心顯著恢復。恒生指數(HSI)在2025年表現強勁,繼2024年錄得17.7%的漲幅後,2025年(截至11月7日)進一步錄得30.82%的年初至今(YTD)漲幅,收報26,241.83點。

股市的強勁上漲正在創造顯著的「財富效應」(Wealth Effect)。2024年的股市反彈已為2025年第一季的豪宅市場復甦提供了動力。2025年股市的持續上漲,其效應通常會滯後6至9個月傳導至實體資產,特別是豪宅和高端消費。此外,活躍的資本市場(Q1募資活動顯著增加)也直接推動了第三季寫字樓市場中與IPO相關的租賃需求。

表1:2025年香港關鍵宏觀經濟指標

-

住宅市場 (Residential):成交量回暖,價格尋底

3.1. 政策效應:「撤辣」後的市場反應與可持續性

2024年2月28日政府在財政預算案中宣布全面撤銷所有住宅物業需求管理措施(即「撤辣」),成為2025年住宅市場的關鍵轉捩點。

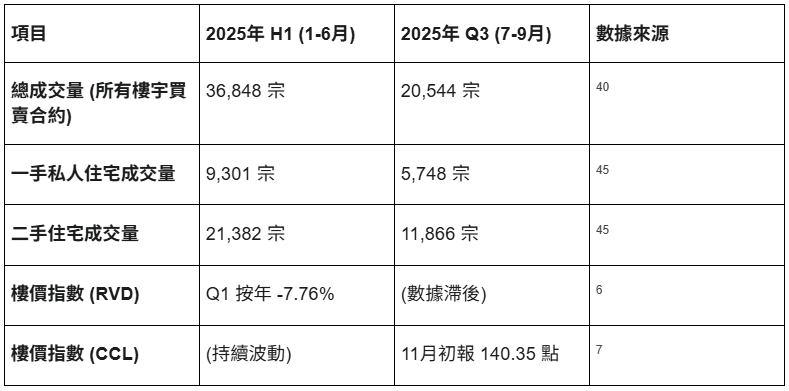

短期效應:市場反應迅速。2025年第一季,買家和投資者重返市場,總成交量(一手及二手)按季飆升近30%至9,823宗。樓價在2月觸底後,3月隨即反彈1.5%。

中期效應:「撤辣」成功激活了市場流動性,成交量在2025年上半年持續活躍。2025年上半年(H1 2025)所有樓宇買賣合約總數達36,848宗,按年增長5%。全年總成交量預計將超過58,000至60,000宗,二手市場成交量亦有望創下四年新高。

價格反應:成交量的回升並未能同步托起價格。根據差餉物業估價署(RVD)的數據,官方樓價指數在2025年第一季按年下跌7.76%,這已是連續第13個季度錄得按年跌幅。反映二手樓價的中原城市領先指數(CCL)在2025年11月報140.35點,仍遠低於2021年8月191.34點的歷史高位。

「撤辣」的本質是移除了交易摩擦成本,成功釋放了被壓抑的需求,使市場恢復了流動性。然而,這些需求被釋放到一個「高庫存」和「高利率」的環境中。買方(尤其是開發商)的去庫存壓力壓倒了政策利好所帶來的情緒。

市場分析普遍認為,目前的復甦是「成交量驅動」(Volume-driven),而非「價格驅動」(Price-driven)。這意味著市場已進入後「撤辣」時代,印花稅已非核心變數,未來走勢已回歸到三大基本面:利率(下行)、供應(先高後低)和租金(上行)。

表2:2025年香港住宅市場:量價表現 (截至Q3 2025)

3.2. 一手市場分析:高庫存下的「價格戰」與去化策略

一手市場是2025年樓價受壓的核心。截至2025年第一季末,一手市場(包括已落成未售出單位及在建單位)的潛在供應量高達93,000伙。有機構估計,按目前的銷售速度,消化這些庫存需時長達56.7個月。

在高庫存和高資金成本(HIBOR波動)的雙重壓力下,開發商在2025年被迫採取了激進的定價策略,即「價格戰」(Price War)。例如,黃竹坑的「Deep Water Pavilia」項目,其首批開價(每平方英尺 HKD 20,932)被指低於同區所有已落成的二手項目。

這一策略是開發商在「撤辣」後,利用改善的需求窗口期,加速「去庫存」(move inventory)和回籠現金的理性自救行為。S&P Global Ratings 的數據顯示,2025年首八個月,一手成交量達12,980伙,按年增長14%。該機構預計,全年一手銷量有望達到20,000伙,將是2019年以來的最高水平。

「價格戰」對市場造成了雙重影響:一方面,它成功搶佔了市場份額(例如3月份一手銷量佔總成交的41.5%);另一方面,一手新盤以低於同區二手的價格出售,嚴重打擊了二手市場,導致二手業主失去定價權,並進一步抑制了二手樓價的反彈。

3.3. 二手市場分析:中原城市領先指數 (CCL) 趨勢與價格支撐

二手市場在2025年處於「有量無價」的尋底階段。價格方面,CCL指數在11月報140.35點,持續在低位徘徊。RVD的官方數據亦證實了價格的持續弱勢,2025年Q1按年下跌7.76%。

值得注意的是,二手市場的價格分化極為嚴重。RVD數據顯示,在2025年Q1,小型單位(面積小於40平方米)的價格按年下跌8.87%,而面積大於160平方米的大型單位,其價格反而錄得7.18%的按年上漲,再次印證了市場的K型復甦形態。

成交量方面,二手市場表現強勁。CBRE的數據顯示,2025年首八個月錄得29,417宗二手成交,平均每月3,677宗,預計全年成交量將超過44,000宗,按年增長超過8%,創下四年新高。

儘管二手樓價下跌,但成交量正在回升,顯示市場在低位有穩固的承接力。這種承接力主要來自用家,他們在利率見頂和租金持續上漲的推動下,正重新計算「租 vs 買」的成本效益。分析指出,當按揭供款成本(預期將下降)與租金成本(正在上升)相比變得更具吸引力時,正鼓勵租戶轉為業主。強勁的租金回報,正為二手樓價提供一個堅實的「價格底線」(Price Floor),防止了價格的恐慌性崩跌。

3.4. 豪宅市場:資本回流與頂級資產的韌性

與大眾市場的疲軟不同,豪宅市場在2025年表現出顯著的韌性,甚至出現復甦跡象。2025年第一季,豪宅銷售需求按年大幅增長50%。市場情緒受到股市反彈(財富效應)和價格已從高位回落所激發。8月,市場錄得一宗位於山頂(The Peak)的豪宅成交,售價高達10.88億港元,為本年最昂貴的一手成交。

豪宅市場的驅動因素與大眾市場完全不同。大眾市場關注「負擔能力」(利率和收入),而豪宅市場關注「資本流動」和「財富效應」。2025年恒生指數的強勁表現創造了本地財富。

此外,政府推出的「新資本投資者入境計劃」(NCIES) 被視為豪宅市場的重大利好。該計劃允許將價值3000萬港元或以上的住宅物業納入投資門檻。截至2025年8月底,該計劃已收到超過1,900份申請,預計將為豪宅市場帶來新的資金流入。

3.5. 土地儲備與開發商情緒:從土地流標看未來供應

2025年的土地市場是開發商極度悲觀情緒的集中體現。過去22個月,住宅用地流標次數(4次)已超過之前七年(2015-2021年)的總和(3次),反映了開發商在樓價下跌和高利率環境下對承擔新項目的謹慎態度。

為應對市場的疲軟情緒,政府採取了極度謹慎的推地策略。在2025財政年度(截至6月)的第一季度,政府僅錄得約1.9億港元的地價收入,遠低於全年330億港元的目標。市場甚至有傳言指,政府可能連續第二年暫停出讓商業用地。開發商的退縮情緒亦見於其他領域,例如10月份有首個開發商宣布退出「土地共享計劃」。

當前的土地市場困境,正在為未來的住宅市場埋下供應短缺的伏筆。2024-2025年的土地流標和政府的謹慎推地,意味著2026年起的新開工項目將大幅減少。JLL的一份報告量化了這一影響:預計在2026-2028年間,新私人住宅的年均落成量將較2023-2025年銳減44%。

這是一個經典的房地產週期:當前的高庫存導致開發商停止拿地,從而製造了未來的供應短缺。這是本報告對住宅市場未來走勢最關鍵的判斷基礎。

-

租賃市場 (Leasing):人才流入重塑需求格局

4.1. 「高才通」(TTPS) 的決定性影響

2025年香港住宅市場中,租賃是唯一表現強勁的板塊。其核心驅動力並非來自傳統經濟復甦,而是來自政府的人才引進計劃。

根據官方數據,從2022年底至2025年3月,各項人才計劃已收到超過46萬宗申請,批出超過30萬宗。其中,「高才通」(TTPS) 計劃反應最為熱烈,截至2024年底,已批出近9.2萬宗申請,當中超過7.5萬名人才(及其家屬)已抵港。

這些新來港人才對租賃市場產生了決定性的影響。JLL在2025年9月發布的報告指出,一項政府調查顯示,70% 的TTPS持有者在香港租用私人住宅。

JLL進一步量化了這一需求:預計在2023年至2027年間,僅TTPS持有者及其家屬每年就將帶來約12,000個額外的租賃需求。這一數字極為關鍵,因為根據差餉物業估價署的數據,2022年至2024年A類和B類單位(即中小型單位)的平均每年淨吸納量僅為約13,800個。這意味著,僅TTPS一項計劃帶來的新增需求,就幾乎吸納了市場上所有的中小型單位年均淨供應。

人才政策已成為房地產租賃市場的「隱形之手」,其持續性(目前首批TTPS持有者續簽率為54%)已成為預測香港租金走勢的最重要單一變數。

4.2. 租金回報率分析:租金漲幅持續跑贏樓價

在強勁的人才流入需求推動下,2025年住宅租金持續跑贏樓價。

租金走勢:RVD的租金指數在2025年4月達到193.7點,錄得連續五個月上漲,創下七個月新高。Savills的報告亦指出,2025年第一季租賃市場表現強勁,按年增長3.64%。

機構預測:Savills預測2025年全年租金增長約5%。CBRE亦預計2025財年住宅租金將繼續上漲約5%。

租金上漲而樓價下跌的組合,正導致住宅的租金回報率被動上升。這正在重塑市場的估值基礎。當租金回報率上升到足夠吸引人的水平(例如高於按揭利率或債券利率),將吸引投資者入場,並阻止現有業主「恐慌性拋售」。如CBRE所指出的,這正鼓勵部分租戶(特別是面臨租金上漲的人才)轉租為買。因此,由人才流入推動的租金上漲,正在為下跌的二手樓價提供一個堅實的「價格底線」。

4.3. 豪宅與服務式住宅租賃:MNC 高管與內地專才的需求特點

租賃市場內部同樣出現了分化。

頂級豪宅:需求強勁,主要由跨國公司(MNC)高管和內地企業管理層推動。山頂和南區(Mount Nicholson)錄得月租超過15萬港元的高價成交。數據顯示,2025年Q1,港島豪宅租金按季上漲3.0%,表現優於九龍(+0.6%)和新界(0.0%)。

服務式住宅:同樣錄得2.0%的按季增長,部分受惠於IPO市場復甦所帶來的短期商務需求。

新興人才樞紐:大規模的新增需求(TTPS專才和內地學生)則更具成本效益意識。他們的需求集中在交通便利、樓齡較新、配套完善的大型屋苑,如啟德、將軍澳、黃竹坑和屯門。

-

寫字樓市場 (Office):Q3 活動反彈與高空置率的博弈

5.1. 2025年 Q3 租賃活動分析:是復甦還是迴光返照?

2025年第三季,香港的甲級寫字樓市場錄得了一次顯著的租賃活動反彈。

正面信號(量的反彈):

JLL 數據:總淨吸納量(Net Absorption)按季激增137.5%,達到+646,000平方英尺,扭轉了上半年的疲軟表現。

CBRE 數據:淨吸納量達到+691,800平方英尺,是自2018年Q3以來最高的季度總量。總租賃量(Gross Leasing Volume)按季增長25%,達到130萬平方英尺。

需求來源:需求反彈主要由「IPO相關」和「財富管理」租戶推動,金融及銀行業仍是主要需求來源。

負面信號(價的疲軟):

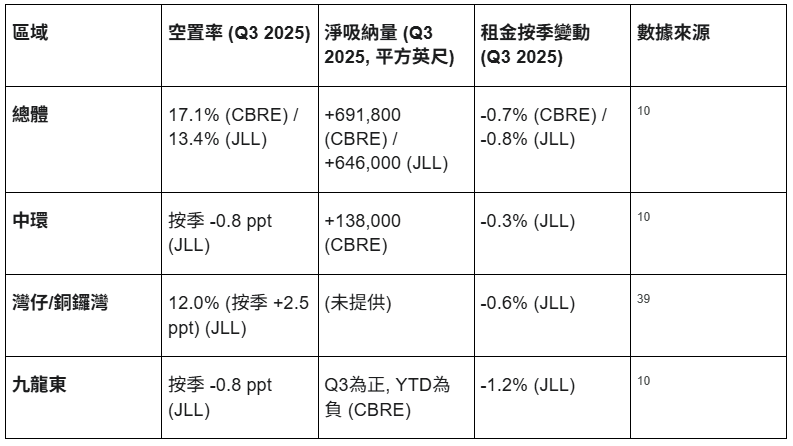

儘管成交量回升,但租金仍在下跌。JLL數據顯示整體租金按季下跌0.8%,CBRE數據則顯示按季下跌0.7%。

第三季的淨吸納量反彈,在17.1%的整體空置率面前仍顯得微不足道。深入分析租賃成交的本質,可以發現這些活動並非來自企業的淨擴張(Net Expansion),而是主要來自「搬遷」(Relocation)和「升級」(Upgrade)。

5.2. 空置率解構:「Flight-to-Quality」趨勢

Q3的反彈並非市場全面復甦,而是「Flight-to-Quality」(遷往優質樓宇)趨勢的加速。

CBRE指出,租戶正利用租金低迷的機會,從舊的、次級的A級寫字樓,搬遷到具有現代設施和高ESG認證的新頂級寫字樓。

JLL的分析揭示了一個關鍵的「新舊錯配」現象:

在中環和灣仔/銅鑼灣,空置面積主要集中在30年以上樓齡的舊樓。

在九龍東,空置面積反而集中在10年以下樓齡的新樓。

這揭示了兩種不同的困境:中環的問題是「資產老化」(Obsolescence),而九龍東的問題是「需求錯配」(Mismatch)——即新供應遠超其作為非核心區所能吸引的需求。Q3的反彈實際上加劇了市場的兩極分化:頂級(Premium A)寫字樓的空置率開始穩定,而B級和老舊A級(Commodity A)寫字樓的空置率將進一步上升,其資產價值面臨「永久性減值」。

5.3. 核心區(中環)與新興區(九龍東)的租金與空置率對比

「Flight-to-Quality」趨勢在中環和九龍東的表現對比中最為明顯。

中環 (Central):表現出顯著韌性。Q3淨吸納量高達+138,000平方英尺,是十年來的最高季度數據。空置率下降了0.8個百分點。租金跌幅僅為-0.3%(JLL數據),是所有地區中最輕微的。

九龍東 (Kowloon East):依然掙扎。雖然Q3在數據上空置率也下降了0.8個百分點,但CBRE指出其年初至今的淨吸納量仍為負值。租金跌幅(-1.2%,JLL數據)遠高於中環。

中環在Q3的強勁吸納量與九龍東的持續疲軟形成鮮明對比。這表明,在後疫情時代,企業的「去中心化」(Decentralization)浪潮已經結束。核心位置(中環)對吸引人才和維持企業形象仍然至關重要。市場力量正在否定九龍東作為「CBD2」的敘事,中環正在重新確立其霸主地位。

表3:2025年Q3 香港甲級寫字樓市場儀表板(按主要區域)

5.4. 結構性挑戰:在家工作與企業成本控制

寫字樓市場面臨的根本問題是結構性的。S&P Global Ratings指出,目前的寫字樓需求仍弱於疫情前(pre-pandemic)的水平。

CBRE預計,由於供應持續高企,2025年的空置率將被推至另一個紀錄高位。結構性問題(如混合辦公模式)意味著即使經濟好轉,企業所需的平均辦公面積也可能已永久性減少。

-

零售市場 (Retail):應對「北上消費」的結構性轉型

6.1. 核心區(銅鑼灣、尖沙咀)租金與空置率現狀

2025年的香港零售市場持續面臨「結構性挑戰」。主要壓力來自兩方面:(1) 強勢港元及消費體驗差異導致的「北上消費」熱潮,造成本地購買力嚴重流失;(2) 旅客消費模式轉變。

儘管如此,市場在Q3出現了企穩跡象。

空置率:整體高街商舖空置率從Q2的10.7%下降至Q3的9.7%(Cushman & Wakefield 數據則為8.3%)。

分區:Q2數據顯示,銅鑼灣(Causeway Bay)空置率為6.6%,而尖沙咀(Tsim Sha Tsui)為12.9%。

租賃活動:Q3的租賃活動在銅鑼灣和旺角最為活躍。

然而,Q3空置率的下降並非由奢侈品零售復甦所驅動。相反,這是一場由「租戶降級」(Tenant Downgrade)所推動的「偽復甦」。Cushman & Wakefield 提供了一個關鍵案例:在銅鑼灣羅素街(Russell Street)——曾經的全球最貴零售地段——運動休閒品牌 Skechers 取代了豪華手錶品牌百達翡麗(Patek Philippe)。與此同時,藥房連鎖店和本地證券行亦在核心區擴張。這表明,業主在長期空置的壓力下,已被迫大幅減租,以吸引中低端或服務型租戶。核心區的「去奢侈品化」正在發生,這是一個永久性的租戶結構轉變。

6.2. 旅客消費模式轉變與本地消費外流的雙重打擊

過往「旅客 = 零售額」的公式在2025年已徹底失效。

外流:「北上消費」熱潮持續。

內流:旅客結構發生根本轉變。Savills指出,2024年訪客總數雖增長31%,但內地過夜旅客的人均消費卻下降了24%。2025年Q2,旅客入境人數按年增長16%,但並未轉化為實際零售額。

零售額數據:市場極度疲軟。2025年Q2整體零售額僅增長0.3%。雖然Q3(7-8月)受基數效應和旅遊推廣支持,按年增長2.8%,但2025年首八個月累計仍錄得1.9%的跌幅。

這表明香港零售業正遭受本地和遊客的「雙重拋棄」。任何依賴「恢復通關」和「旅客回歸」來推動奢侈品零售復甦的舊模式都已過時。

6.3. 新興趨勢:「價值零售」與內地品牌的逆市擴張

在傳統零售疲軟的環境中,出現了兩個清晰的新趨勢:

價值零售 (Value Retail):Savills指出,平價零售概念成為市場亮點。例如,日本的平價家居品牌 "3 Coins" 在銅鑼灣開業引發了搶購潮。

內地品牌擴張:超過40家內地餐飲和折扣超市連鎖店已進入香港的住宅區,它們瞄準本地中低端消費市場,逆市擴張。

體驗式消費:大型國際活動(如 Art Basel、香港七人欖球賽)依然能吸引高消費訪客,活動期間酒店入住率高達90%。

這表明市場正在自我修正。無法在「價格」上與深圳競爭、也無法在「高端」上吸引新遊客的傳統中端零售(如珠寶、化妝品)正在被淘汰。零售地產業主的未來不在於等待遊客,而在於主動策展(Curate)其物業,引入能提供獨特體驗或極致性價比的租戶。

-

工業與物流 (Industrial & Logistics):傳統倉儲的困境與新經濟的機遇

7.1. 現代物流倉儲:創紀錄的空置率與租金壓力

2025年,香港的工業與物流板塊陷入嚴重困境,傳統倉儲物業面臨結構性衰退。

市場情緒:受全球貿易不確定性和地緣政治緊張局勢影響,物流租戶持極度謹慎態度。

需求疲軟:租賃勢頭持續低迷,Q3的活動主要由續租 或「整合/成本節約型」搬遷(例如從傳統倉庫搬到現代化設施)所驅動。擴張性需求有限。

空置率:創下歷史新高。CBRE數據顯示,Q3倉庫空置率按季上升1.4個百分點至11.8%。Knight Frank的數據更顯示,現代物流空置率已升至13.3%。Cushman & Wakefield的數據亦指空置率升至10.6%。

租金:大幅下跌。CBRE報告指,Q3整體倉庫租金按季下跌3.7%,年初至今累計下跌6.5%,較2023年Q4的峰值已下跌10.9%。Knight Frank亦指現代物流租金按季下跌2.0%。

11.8%的歷史新高空置率和10.9%的租金暴跌表明,這並非週期性調整,而是結構性問題。地緣政治緊張局勢可能正導致全球供應鏈重組,降低了對香港作為轉口港的傳統依賴。

7.2. 增長亮點:AI 驅動下的數據中心 (Data Center) 需求

在工業板塊的蕭條中,數據中心是唯一的增長亮點。2025年,全球數據中心行業正處於由人工智能(AI)驅動的「轉型時代」。AI應用的巨大算力需求、GPU技術的進步 以及超大規模營運商(Hyperscalers)的擴張,正推動對高功率基礎設施的空前需求。

香港作為亞太區主要樞紐,正在吸引相關投資。例如,SUNeVision已開始建設其 MEGA IDC 園區的二期,BDx 亦為其在葵涌的超大規模數據中心獲得了項目融資。

然而,市場存在一個關鍵悖論:CBRE 指出,香港的數據中心空置率高達28%,且由於來自中國客戶的競爭性定價要求,租金價格甚至略有下降。

全球AI需求爆發 與香港28%的空置率 之間存在明顯矛盾。答案在於需求規格的錯配。全球AI革命需要的是高功率、支持液體冷卻(Liquid Cooling)的新一代設施。香港目前28%的空置庫存,很可能是無法滿足AI需求的傳統規格設施。真正的AI需求正在繞過這些舊庫存,直接流向像SUNeVision二期那樣正在建設的、能滿足高規格需求的新設施。

7.3. 資產轉型:舊工業大廈的活化潛力

鑑於傳統工業 和零售 的困境,以及新興需求的強勁(如AI 和人才),資產轉型(Adaptive Reuse)成為2025年投資市場的主題。

市場正清晰地顯示出新興需求的流向:

學生宿舍:受惠於政府吸引非本地學生和發展國際教育樞紐的政策,投資者正積極將表現不佳的酒店和商業物業改裝為學生宿舍。

數據中心:如上所述,高規格的數據中心是明確的增長點。

對於持有老舊工廈、B級寫字樓或二線零售商舖的業主來說,「等待復甦」已不再是可行選項。「主動轉型」以迎合新經濟的需求(如數據中心、學生宿舍、豪宅租賃)是唯一的出路。

-

未來趨勢展望 (2026-2028)

8.1. 住宅市場預測:2026年供應驟降下的價格觸底

展望未來,住宅市場的關鍵變數已從「需求」(已因「撤辣」而釋放)轉向「供應」。

供應懸崖(Supply Cliff):2025年土地市場的極度疲軟 將直接導致未來的供應短缺。JLL的預測最具衝擊力:2026年至2028年,新私人住宅的年均落成量預計將較2023-2025年大減44%。

需求穩定:未來需求將保持穩定,受(1) 聯儲局進入減息週期,按揭負擔逐步減輕;(2) 人才計劃 持續帶來剛性需求。

價格預測:市場對此存在分歧。

JLL持悲觀態度,預計2026年樓價將再跌約5%,理由是當前的高庫存。

CBRE則較為樂觀,預計香港樓市將在2026年觸底,並實現成交量的穩定復甦。

高盛(Goldman Sachs)更為樂觀,已上調其預測,預計2026年和2027年樓價將分別上漲5%和6%。

本報告認為,CBRE和高盛的「2026觸底反彈」模型更符合房地產週期的邏輯。市場價格反映的是對未來供應的預期。開發商的「價格戰」將在2025-2026年上半年加速消化現有庫存。從2026年下半年開始,市場焦點將迅速轉向2027-2028年的供應斷崖。因此,2025-2026年初是戰略性的買入窗口期,市場將在2026年下半年轉向,並在2027-2028年因供應短缺而出現明顯的價格上漲。

8.2. 租賃市場預測:人才流入能否持續支撐租金上漲?

所有機構一致看漲未來2至3年的租賃市場。

租金預測:JLL預計2026年租金將上漲0%至5%。CBRE預計,隨著政府繼續吸引人才和發展國際教育樞紐,租賃需求將持續增加。

長期驅動力:目前TTPS人才租房比例高達70%,部分原因是「跨境資本轉移限制」。隨著這批人才(續簽率高達54%)在香港工作滿7年(符合永居條件)或人民幣貶值預期,他們將從租賃市場轉化為購買市場的需求。

結論是,2025-2027年,人才是租金的支撐;2028年後,這批人才將成為樓價的關鍵推動力。

8.3. 寫字樓市場預測:2027年後供應斷層能否緩解空置壓力?

寫字樓市場的復甦路徑圖相對清晰,但充滿挑戰。

短期(2026):極度悲觀。2025-2026年將有400萬平方英尺的新供應湧入市場。S&P 和 JLL 均預測2026年租金將進一步下跌(JLL預測跌幅為5-10%)。2026年將是市場的「最後一跌」,空置率將見頂。

長期(2027-2028):謹慎樂觀。JLL 指出,2027年起新供應將大幅減少,2027和2028兩年合計的新增供應量不足150萬平方英尺。這將是市場的「供應拐點」。屆時,隨著全球經濟穩定,累積的淨吸納量將開始真正拉低整體空置率。

對於租戶而言,2026年是鎖定長期低價租約的黃金窗口。對於有耐心的機構投資者,2026-2027年是併購優質A級資產的時機。

8.4. 零售市場預測:結構性轉型的漫長道路

零售市場的困境是結構性的,而非週期性的。S&P預測2026年租金將進一步下跌。JLL預測2026年租金變動為-5%至0%。

「北上消費」和旅客消費模式的轉變意味著傳統的中端零售(如珠寶、化妝品)將面臨最長的調整期。未來的香港零售將分化為兩極:(1) 高端體驗(如Art Basel、K11 Musea模式);(2) 民生價值(服務本地居民和TTPS人才的平價連鎖)。

8.5. 長期驅動力:「北部都會區」的角色與影響

在長期發展方面,政府的戰略重心已發生不可逆轉的轉移。2025年施政報告將「北部都會區」(Northern Metropolis)定位為未來發展的核心引擎,並正通過新法例等手段加速推進。

這與啟德(Kai Tak)發展區的緩慢進展形成鮮明對比。啟德的基礎設施規劃被批評為「零碎招標」(Fragmented tendering),阻礙了交通和旅遊的長期規劃。

政府為北部都會區制訂了創新的土地策略,包括將在2025年底至2026年為洪水橋、粉嶺北和新田科技城三個試點地區進行招標。更重要的是,政府將採用「雙信封制」(Two-envelope approach),同時考慮投標者的技術貢獻(如創造就業)和價格因素,而非傳統的「價高者得」。這顯示了政府的戰略決心,即以產業發展為導向,而非短期財政收入。北部都會區將是未來十年香港房地產的最大增長點。

-

結論與策略建議

9.1. 投資者策略:把握租賃,靜待銷售

住宅(買入):基於2026-2028年的供應懸崖和2026年的價格觸底預期,2025-2026年是戰略性買入窗口期。

住宅(收租):應立即行動。專注於「人才樞紐」——如啟德、將軍澳、黃竹坑等樓齡較新的中小型單位。這些單位的租金回報率將因TTPS的持續剛性需求而跑贏大市。

豪宅:「新資本投資者入境計劃」(NCIES) 和股市的財富效應將推動豪宅市場率先復甦。價值3000萬港元以上的優質資產值得配置。

商業地產:極度謹慎。寫字樓需等待2027年供應拐點出現後再考慮。零售物業需避開傳統中端商舖,轉向「價值零售」或「高端體驗」相關資產。

9.2. 開發商策略:去庫存、多元化與資產升級

住宅(去庫存):2025-2026年的首要任務是利用「撤辣」後的流動性窗口,不惜一切代價「去庫存」,為2027-2028年的市場反彈準備現金流。

寫字樓(升級):業主必須面對「資產老化」的現實。立即投入資本進行ESG和技術升級,否則將在「Flight-to-Quality」趨勢中被淘汰。

零售/工業(轉型):停止「等待復甦」。積極推動「資產活化」(Adaptive Reuse),將表現不佳的傳統倉儲或B級寫字樓轉型為學生宿舍、高規格數據中心或其他新經濟所需的設施。

長期(北移):積極研究「北部都會區」的「雙信封制」投標規則。這將是未來十年香港房地產的最大增長點,舊有的「價高者得」開發模式已不適用於此。